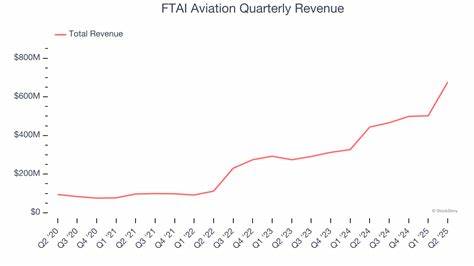

FTAI航空公司(NASDAQ代码:FTAI)近日成为投资市场的焦点,其股价在短时间内大幅上涨,震惊了众多投资者和分析师。股价的飙升背后,反映出公司在过去一个季度中强劲的业绩表现以及乐观的市场预期。本文将围绕FTAI航空的最新财报数据、营运表现、行业背景以及未来发展趋势,详细解析为何该股今天出现如此显著的上涨势头。 首先,我们需要关注的是FTAI航空最新公布的第二季度财报数据。公司实现了营收的大幅增长,达到了6.762亿美元,同比增长达52%。这一增长幅度远超分析师此前的预期,后者预测的营收为5.426亿美元。

这样的收入突破标志着FTAI在飞机租赁业务中取得了显著的市场渗透和客户需求扩展,良好的市场需求促进了租赁业务的扩张。 与此同时,FTAI航空在经营成本控制方面也表现出色,季度运营成本下降了23%。成本的有效节约不仅提高了企业的利润空间,更直接促使公司实现了从去年同期的每股亏损2.26美元,逆转为本季度每股盈利1.57美元的显著转变。更令人瞩目的是,净利润环比增长达80%,显示出强劲的盈利恢复能力和公司经营效率的提升。 FTAI航空作为一家飞机租赁公司,其营收增长主要得益于航空运输行业持续复苏推动的租赁需求回暖。随着全球航空市场逐步摆脱疫情影响并恢复客运量,航空公司对租赁飞机的需求持续增加。

此趋势不仅提升了FTAI的租赁收入,还推动了其资产利用率和租金水平的改善,从而提升整体财务表现。 此外,财务数据中显示,FTAI航空实现的自由现金流达4亿美元,是其净利润的三倍多。这充足的现金流为公司提供了强劲的资金保障,使其不仅能够满足现有债务和运营需要,还具备扩张和投资新项目的潜力。现金流的稳健也为投资者提供了信心,表明公司盈利质量较高,风险抵御能力较强。 市场分析师对FTAI的未来盈利前景也持乐观态度。虽然公司未正式提供下一季度的具体盈利指引,但多位跟踪分析师预计三季度利润将同比增长大约25%,每股收益预期达到1.06美元,营收预计增长24%。

分析师的这些乐观预测基于行业持续复苏态势以及公司强化运营管理的实际表现。 从长远来看,FTAI的盈利能力预计将持续显著提升。公司去年尚处于亏损状态,但今年每股盈利预计将达到4.42美元,更为吸引投资者的是,预测在未来两年内公司每股收益将翻倍增长至8.85美元左右。根据当前股价超过144美元计算,尽管市盈率为约32.5倍,属于相对较高的水平,但考虑到未来利润倍增的预期,估值被认为仍具吸引力。 FTAI股票价格的强势表现部分反映了投资者对航空租赁行业未来前景的看好。全球商务活动逐步恢复、国际航线重启以及航空公司扩充机队的需求均为飞机租赁公司带来了巨大的增长机会。

作为行业重要参与者,FTAI凭借其灵活的资产管理和成本控制能力,展现出在市场复苏期中的竞争优势。 然而,投资者在关注FTAI股票潜力时,也应保持谨慎。不少经典投资建议提醒,历史表现优秀的成长股并不保证未来必然持续。股市具有高度不确定性,航空行业还面临燃油价格波动、宏观经济环境变化及地缘政治风险等多重挑战。投资者应结合自身风险承受能力及资产配置策略,审慎评估是否买入该股。 值得一提的是,在市场上存在多只备受看好的股票,部分知名分析机构未将FTAI航空纳入其推荐的十大优选股名单当中。

这反映出虽然FTAI具备亮眼的业绩表现,市场上仍有其他潜力股被认为具备更大成长空间或更具性价比。在多样化投资组合构建中,投资者可以综合考虑各种资产,分散风险。 总体来看,FTAI航空通过优异的季度表现改变了其过去的亏损境况,迅速实现盈利转型和现金流强劲回升,是驱动股价大幅上涨的核心因素。伴随全球航空业复苏,FTAI在飞机租赁业务中的市场地位更具竞争力,未来业绩增长前景被普遍看好。对于关注航空股的投资者而言,FTAI值得纳入关注范围,但同样需警惕行业风险与估值合理性。 未来几季度,FTAI如何维持增长势头、管理运营风险,将是投资者持续关注的重点。

若公司能延续降低成本、提升租赁资产回报的策略,顺利实现分析师预期,则该股有望继续获得市场支持。此外,全球航空旅客量的恢复态势、国际贸易动态及政策环境也将持续影响FTAI的经营前景和股价波动。 在复杂多变的市场环境下,理性分析和科学判断成为投资成功的关键。FTAI航空的案例提醒我们,业绩向好及正面现金流是推升股价的重要动力,但综合行业周期、宏观背景及公司治理同样不可忽视。投资者应结合多方信息,做好长期规划和风险管理,实现资产的稳健增值。