信用卡作为现代金融生活中不可或缺的支付工具,除了提供便捷支付方式外,其附带的奖励和优惠计划也是吸引消费者的重要因素之一。然而,随着信用卡使用时间的延长,尤其是当高额年费开始扣除时,一些持卡人可能会重新评估卡片的价值,思考是否继续持有或取消卡片。在这样的关键时刻,许多银行和发卡机构会提供一种称为“信用卡保留优惠”的特殊方案,目的是留住客户,避免账户关闭。了解保留优惠的运作机制及申请技巧,不仅能够帮助持卡人获得额外价值,也能有效减少不必要的年费支出。 什么是信用卡保留优惠? 信用卡保留优惠是发卡机构针对考虑取消信用卡的持卡人推出的专属激励措施。这些优惠旨在诱使用户继续保持账户活跃,避免取消或降级信用卡。

通常,持卡人在表达取消意愿后,客服会主动或者根据用户请求,提供包括积分奖励、现金返现、年费减免等形式的优惠,作为持卡人的留存奖励。保留优惠的种类多样,既可以是无需额外消费即可获得的账户余额抵扣,也可能要求持卡人在一定期限内完成指定消费以获得大额积分回馈。 如何运作? 保留优惠的设计思想类似于新卡的欢迎奖励,但针对的是已有客户。这种优惠一般会附带特定条件,例如需在限定时间内达到一定消费金额,以换取预定数量的积分或现金返还。也有不附加消费门槛的优惠,可能仅表现为年费减免或直接的账单信用额度。发卡机构通过分析客户的消费习惯、账户活跃度以及信用风险,决定是否以及提供何种保留优惠。

一般情况下,年费较高、客户信用良好并且消费频繁的账户更有可能获得优厚的保留奖励。 何时适合申请保留优惠? 最常见的时机是在年费扣除后,持卡人重新审视卡片价值,觉得年费负担较大时。在此阶段,持卡人主动联系银行表达取消意愿,是触发保留优惠的关键动作。虽然并无硬性规定说只有在年费扣除后才能请求保留优惠,但这是多数用户申请的常见时间点。此外,如果卡片权益发生变化或个人消费习惯改变,觉得无法充分利用当前卡片福利时,也可以考虑询问保留优惠。 如何申请信用卡保留优惠? 申请的第一步是直接致电信用卡背面的客户服务电话,或者使用官方网站和APP内的在线客服功能。

如果银行提供在线聊天服务,可以方便地和客服代表沟通,询问是否有可用的保留优惠。在沟通时,表明考虑取消信用卡的意图,诚实说明原因,比如年费过高或卡片福利不能满足需求。客服人员通常会根据消耗情况和风控模型,为客户推荐适合的保留方案。申请时注意保持礼貌和耐心,明确提出想了解“保留优惠”或“续卡奖励”,这样可以让客服快速进入相关流程。保留优惠的形式多样,申请时应根据自身需求判断是否值得接受,并可适当争取更优待遇。 保留优惠的常见类型 保留优惠主要表现为三类形式。

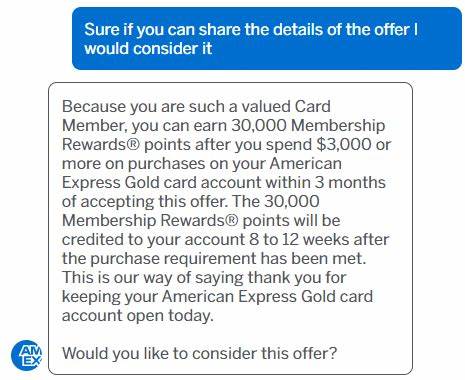

首先是奖励积分或里程,通常要求在规定时间内完成一定金额的消费。例如,用户可能被要求在三个月内消费一定金额,以获得额外的积分奖励,这些积分可以兑换航班、酒店住宿或购物优惠。其次是账单信用额度,也称作“statement credit”,直接抵扣一定数额的账单金额,有时可以覆盖部分或全部年费。第三种是年费减免或全额豁免,这种优惠适合对积分需求不高但希望降低使用成本的持卡人。 不同银行的保留优惠差异 很多大型发卡机构如American Express(美国运通)、Chase(大通银行)、Citi(花旗银行)以及Bank of America(美国银行)都有针对高年费信用卡的保留优惠机制。American Express以其灵活多样的在线聊天服务著称,持卡人可以方便地咨询和申请保留奖励。

Chase和Citi则更倾向于通过电话客服处理此类请求。相较之下,Capital One则不太频繁提供此类保留优惠,因此申请前应了解具体发卡机构的政策差异。 保留优惠的策略和技巧 在尝试申请保留优惠时,需要做好充分准备。首先,熟悉自己信用卡的权益和消费记录,明确向客服陈述年费过高与收益不符的情况。其次,合理评估是否愿意接受消费门槛较高但回报丰厚的积分奖励。第三,适当询问是否有其他未公开的优惠方案或进一步争取更好的待遇。

同时,保留好和客服的沟通记录,无论是电话的参考编号还是聊天记录截图,以便未来核对和维权。 如果初次申请未得到满意结果,可以等待几个月后再次尝试,合理频率一般为每年数次,但避免频繁骚扰造成不良信用。 保留优惠对信用记录的影响 许多持卡人关心关闭信用卡是否会损害信用分数。事实上,保留优惠的核心目的就是帮助用户避免关闭账户,从而维护持卡人的信用历史长度和信用额度。长期持有并合理使用信用卡,有助提升信用评分。相反,频繁关闭账户可能对信用记录产生负面影响。

如果决定接受保留优惠,保持账户活跃同样要注意及时还款,避免产生逾期记录。 何时不应接受保留优惠 尽管保留优惠看起来充满诱惑,但并非所有持卡人都适合接受。若个人不打算继续使用该信用卡,即使优惠诱人也可能因为难以满足消费条件而导致经济负担增加。此外,如果卡片本身的权益与日常需求严重不符,或者发卡机构的客户服务体验不佳,长期持有并不划算。这时应综合考虑余额奖励和消费成本,从大局出发做理性决策。 结论 信用卡保留优惠为持卡人提供了在考虑取消信用卡时的额外价值和补偿,是银行与客户之间双赢的策略。

通过了解保留优惠的种类、运作方式以及如何有效沟通申请,持卡人可以更好地掌握自身信用卡资源,优化消费体验并降低持卡成本。面对即将到来的年费扣除或者考虑取消卡片时,不妨主动询问保留优惠,争取最大化自身利益。保持理性和平衡的态度,结合个人实际需求,才能让信用卡真正发挥出最大的价值。