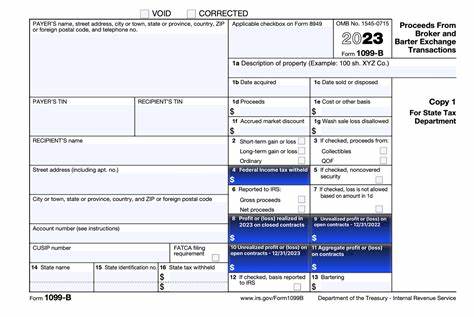

随着区块链技术的迅猛发展,加密货币及数字资产正逐渐成为全球投资者关注的焦点。然而,伴随这一新兴资产类别的快速崛起,税务监管也面临着前所未有的挑战。美国基础设施法案要求加密货币交易平台向国税局提交1099-B表格,从而试图规范和监管数字资产相关税务行为,然而,这一看似合理的举措却引发了专业人士和用户的广泛质疑。1099-B表格本是为传统证券交易设计,用于报告资本利得与损失,但加密货币交易的独特性质使其难以适用。加密资产的去中心化和跨平台转移特性导致交易所无法完整掌握交易的成本基础,从而无法准确报告纳税人的真实税务义务。 传统金融市场中的1099-B报告相对简单和透明。

证券经纪商具备全面的交易成本信息,能够准确反映买入和卖出价格,计算资本利得或损失,并及时提供给投资者和税务机构。然而,数字货币市场由于其分散性,用户可将资产自由地从一个钱包转至另一个钱包,甚至在不同交易所之间进行无缝转账,而这些钱包和交易所往往缺乏结构化信息交换和数据共享机制。举例来说,用户可能先在交易所A购买比特币,然后转入个人冷钱包保管,数月后再将该比特币转入交易所B出售。交易所B未能获得原始购买成本,因而只能报告出售收入,但无法上报成本基础,导致记录的资本利得数额失真,由此引发高昂的税务负担和潜在的税务纠纷。 此外,加密资产技术本身的去中心化设计,正是其最具革命意义的创新点。区块链实现了无需中介的点对点转账,极大降低了交易成本,提高了市场效率,却也使得监管和合规变得极为复杂。

要求交易所严格以传统1099-B表格的方式进行申报,实际上是试图用旧的框架套在新技术上,忽视了加密市场生态的多样化和开放性。大量的非集中式金融协议(DeFi)、钱包自我保管,以及无身份验证的匿名交易,无疑使得成本基础追踪和税务报告变得繁琐且不可靠。 监管机构也意识到这一问题,试图通过要求交易所之间交换成本基础信息来弥补数据空白。然而,这一规定忽略了加密生态中大量非交易所平台的存在,以及去中心化应用无法提供传统身份信息的现实。要求交易所关闭开放通道,阻止用户从非链上中心化钱包转入资金,虽可提高数据完整性,但违背了区块链技术所倡导的开放金融理念,可能导致创新受限甚至用户流失,严重影响行业发展。 对于广大加密货币持有者和交易者而言,依赖1099-B表格申报税务则可能面临极大风险,尤其是在成本基础不明的情况下,税务机关可能默认为零成本基础,从而征收高额资本利得税。

用户需要自行保存详尽的交易记录和成本证明,这无疑增加了税务合规的复杂度和工作量。多款加密货币税务软件已经涌现,试图帮助用户汇总不同钱包和交易平台数据,实现成本基础的准确计算,但由于生态系统的分散和技术差异,这些工具仍面临数据完整性和准确性等挑战。 未来,加密货币税务监管亟需创新思路和适配性更强的规则制定。政策制定者应该倡导开发适合数字资产特性的报税框架,而非机械移植传统证券市场机制。通过先进的区块链数据分析技术,结合用户申报和第三方数据验证,或许能构建出更透明且符合加密交易去中心化特性的税务报告体系。此外,鼓励交换所和监管机构开展合作,推广行业标准和数据协议,将在合规和用户体验之间找到平衡点。

加密货币作为一项划时代的金融创新,其发展不可避免地影响着现有法律和税务环境。基础设施法案虽然在加强监管力度上迈出重要一步,但仅依赖1099-B表格无法解决数字资产税务申报的根本痛点。只有通过多方协作,结合技术与政策创新,才有希望打造出既保护投资者利益又促进产业健康发展的税务体系。与此同时,投资者也应加强自身税务意识,积极利用现代工具和专业服务,确保在新规应对中保持合规并减少不必要的税务风险。 总之,1099-B并非加密货币税务问题的银弹。区块链的开放和去中心化特征要求监管与服务提供商转变传统思维,推动适合新资产类别的法规和方案设计。

未来的监管策略应尊重技术特点,平衡创新与合规,让数字资产在健康、透明的规则下持续蓬勃发展。面对复杂多变的税务环境,投资者、企业和监管者三方均需携手应对,共同构筑加密金融的新秩序。 。