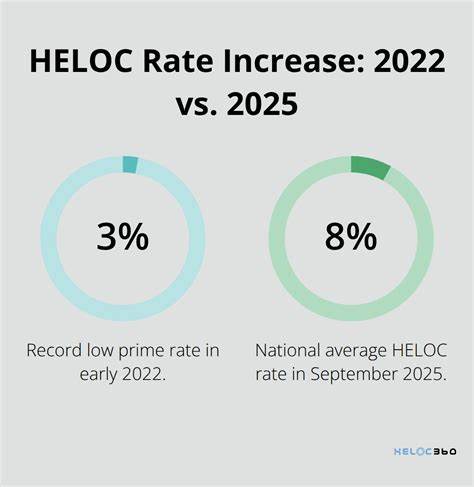

随着2025年进入下半年,房地产市场和相关贷款产品的动态依然受到广泛关注,特别是房屋净值信贷额度(HELOC)的利率变化。2025年9月20日最新数据显示,HELOC利率整体保持相对稳定,平均年利率仍然低于9%。由于美联储近期将短期利率下调25个基点,这一波利率调整的影响正缓慢渗透到金融系统中,使得部分HELOC利率出现小幅下降的趋势。银行和信贷机构的利率策略需要一定时间反映政策变化,因此目前HELOC利率处于一个相对平稳的阶段。 HELOC作为一种灵活的金融工具,让房主可以基于已有的房屋净值灵活地获取资金,用于家庭装修、债务整合甚至紧急备用资金。根据美国银行(Bank of America)提供的信息,目前10年提款期的HELOC平均年利率约为8.72%,这一利率属于可变利率,通常在六个月的优惠期后生效。

优惠利率一般设置在6.49%,各州略有不同,体现了银行用来吸引客户的市场竞争策略。 当前美国家庭的房屋净值总额高达34万亿美元,创下历史第三高水平。尽管房贷利率依然高企,保持在6%以上,但拥有较大量净值的房主仍然倾向保留现有较低利率的主按揭贷款,回避卖房或重新融资带来的成本和风险。HELOC作为第二按揭工具,让房主可以不放弃现有利率优势,灵活挖掘房屋价值的资金潜力,为资金需求提供了有力补充。 HELOC的利率计算机制与主按揭贷款不同。它通常基于一个指数利率加上一定的利差,常见指数为"最优惠利率"(Prime Rate),当前该指数保持在7.5%。

若贷款机构加收1%的利差,那么HELOC利率将达到约8.5%。利差基于个人信用、债务负担率以及房屋净值比例等因素而定,因此不同借款人的实际利率差别较大。尽管市场上有的HELOC标榜超低利率,但多为短期优惠,六个月或一年后利率会回升至浮动状态,借款人应理性评估风险。 如何理解HELOC的灵活性?HELOC允许借款人根据自己的资金需求随用随借,借多少还多少,没有借款额限制的硬性要求。比如,当面对紧急装修需求或子女教育支出时,借款人可以从HELOC额度中随时提取金额,待资金宽裕时迅速还款,减少利息负担。与此同时,依然保留原主按揭的低利率优势,最大化资金利用效率。

此外,部分领先的信贷机构已经提供固定利率选项,为借款人规避利率波动提供保障,尤其是在利率大幅波动的市场环境下更显重要。 从费用和还款机制来看,优秀的HELOC产品通常具备较低的申请和管理费用,较灵活的还款期限和最低提款金额要求。部分信用合作社(如FourLeaf Credit Union)日前推出12个月6.49%的优惠利率,额度最高可达50万美元,但此后利率将转换为浮动。借款人在选择时除了利率外,还应关注可能产生的开户费、年费以及提款最低额要求,全面评估贷款总成本。 在使用HELOC时,借款人应当避免过度借贷,尤其是将房屋净值用于偿还消费性债务或大额非必要开支,以免承担长期债务压力。尽管HELOC利率较主按揭贷款高,但灵活性强,适合需分阶段用款且计划快速还清债务的借款人。

例如,如果目前负担高利信用卡债务,可利用较低利率的HELOC一次性偿还信用卡余额,减少利息支出。但如果没有良好还款计划,HELOC容易导致债务不断累积,财务风险加大。 那么,何时采用HELOC最为合适?对于持有低利率主按揭且积累了可观房屋净值的房主而言,2025年下半年仍是利用HELOC的好时机。尤其是在经济环境充满不确定性时,将房屋净值作为后备资金池,既保持主贷款优势,也为未来消费和投资做好资金准备。不过借款人也应跟踪美联储货币政策和市场利率变动,避免利率大幅反弹导致还款负担急剧上升。 关于HELOC的常见疑问,包括"什么利率是合理的?","是否现在是开通HELOC的好时机?"以及"以5万美元额度的HELOC月供大概多少?"等问题,答案因个体差异较大。

信用评分良好、债务收入比合理且住房净值丰富的借款人,往往能获得更优惠的定价。以5万美元额度、8.75%的初始利率计算,分30年摊还的月供大约在395美元左右,但HELOC更适合短期借贷和灵活还款,长期等额分期还款并非其最佳使用方式。 在理财规划上,合理利用HELOC可以实现资产增值和风险管理的平衡。比如房屋升级改造不仅提升居住体验,也有助于房屋增值;利用HELOC偿还高息债务则优化财务结构;适度预留资金应对意外支出,增加财务弹性。反之,盲目扩大借贷以满足非必要开支,如奢侈旅游或消费,可能导致长期财务负担,得不偿失。 目前,随着房市波动趋缓,HELOC利率也进入短期稳定期。

借款人应密切关注市场走向,合理选择贷款机构,充分比较利率、费用、还款条件和信用额度。综合评估个人信用状况和资金需求,制定科学的还款计划,避免因利率调整而造成的财务压力。 总结来看,2025年9月20日最新数据显示HELOC利率整体保持稳定,略低于9%的国家平均水平。美联储降息带来的利率调整正逐步传导,预计未来HELOC利率将有望小幅下调。对于有较多房屋净值且保有低利率主按揭的房主来说,开通HELOC仍是灵活利用家庭资产、优化财务结构的有效途径。需要注意的是,理解HELOC的利率构成及浮动风险,避免过度借贷,制定合理资金使用和还款计划,才是确保利用HELOC获益的关键。

随着市场环境持续变化,合理规划和监控资金工具的使用,有助于提升个人和家庭的财务健康水平,迈向更稳健的财富管理未来。 。