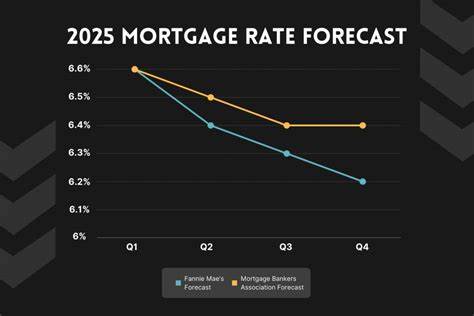

2025年9月20日,房贷和再融资利率呈现出截然不同的走势,30年期固定利率贷款利率有所回落,而15年期固定利率则小幅上扬。这种差异反映出市场对不同期限贷款的不同预期,也为购房者和贷款者的决策带来了新的挑战和机遇。本文将深入分析当前房贷和再融资利率的具体数据,探讨其背后的成因,以及对购房和再融资策略的启示,助力广大消费者做出更加理智的金融选择。 当下,30年期固定利率贷款的平均利率降至6.32%,较先前下调了7个基点,显示市场流动性略有改善,借贷环境趋于宽松。这对于寻求长期稳定还款计划的购房者来说,无疑是一个利好消息。长达三十年的还款期限使得每月还款压力减轻,同时固定利率保障了借款人在整个贷款期限内的利率不变,实现预算的可控性。

相比之下,15年期固定利率贷款利率则反弹至5.70%,上升12个基点。虽然利率仍低于30年期贷款,但增长趋势较明显。这表明市场对于短期贷款的预期较为谨慎,部分原因可能是投资者对未来利率波动和通胀风险的担忧。15年期贷款虽然利率相对较低,却意味着借款者需要承担更高的月供压力,因此更适合财务状况稳健、希望更快还清债务的借款人。 Zillow的数据显示,除固定利率贷款外,可调整利率抵押贷款(ARM)利率总体依然较高,5/1 ARM的平均利率达到6.84%,7/1 ARM则为6.92%。这反映出市场对未来利率可能上升的预期,贷款者在选择ARM时需综合考虑利率调整的不确定性及自身的住房规划期限。

再融资市场同样表现出利率层次分明的趋势,30年期固定再融资利率为6.46%,高于购房贷款利率约0.14个百分点。再融资利率普遍高于买房利率,主要是因为再融资贷款通常涉及新的贷款评估和手续,风险溢价较高。15年期固定再融资利率则为5.73%,与同期购房利率接近,但仍稍有上升。再融资的机会对于那些早期购房且利率高于当前水平的家庭尤其有价值。再融资不仅能带来更低的利率,还可能优化贷款结构,实现月供降低或缩短贷款期限。 Realtor.com高级经济学家徐佳怡指出,目前环境为购房者提供了较好的再融资窗口,尤其是那些在房价高点购房的家庭,可以通过降低利率获得一定的经济缓解。

当前房贷与再融资利率的这种"双向走势"背后不仅是市场供需和货币政策的反映,也折射出经济预期的复杂变化。一方面,全球经济复苏步伐较为稳健,通胀有所缓解,美联储货币政策进入调整期,这促使长期利率略有回落。另一方面,短期利率和信用风险溢价仍处于较高水平,部分投资者和借款者对未来经济不确定性保持谨慎态度。 对购房者而言,选择贷款期限需要从自身财务状况、未来规划和市场环境综合考虑。30年期固定利率贷款优势在于月供较低且可预测,适合收入比较稳定、计划长期持有房产的家庭。而15年期贷款虽然利率低,却意味着月供显著增加,适合短期内具备较强还款能力且希望减少利息支付的购房者。

可调整利率贷款则适合预期在较短时间内出售房产或提前偿还贷款的购房者,但需警惕利率波动带来的风险。 再融资方面,考虑是否进行利率重组时,需要权衡节省的利息成本与再融资产生的手续费和其他成本。现阶段利率虽有小幅下降,但借款者应结合个人贷款余额、剩余还款期限以及信用状况,合理评估再融资的经济效益。提升信用评分、降低债务收入比以及选择合适的再融资产品是降低利率成本的有效途径。 此外,购房者应关注各大银行和贷款机构提供的优惠活动,例如有时段限制的利率折扣或手续费减免,这些都会对最终贷款成本产生影响。例如,2025年部分大型银行曾推出限时再融资利率优惠活动,抓住机会能显著降低借款成本。

总结来看,2025年9月20日的房贷与再融资利率走势体现出市场对不同期限和贷款类型的不同预期。30年期贷款利率的下滑为长期置业者提供了更大空间,而15年期贷款利率的上升提醒短期贷款者务必审慎。在当前利率环境下,消费者理应结合自身实际需求和市场趋势,选择最合适的贷款期限和产品类型,实现资金的最优配置。未来几个月,利率的趋势仍将受到宏观经济指标、货币政策调整及全球经济环境的影响,保持对市场的观察和分析,将助力购房者和贷款者在变化中抓住机遇,获得更多实惠。 。