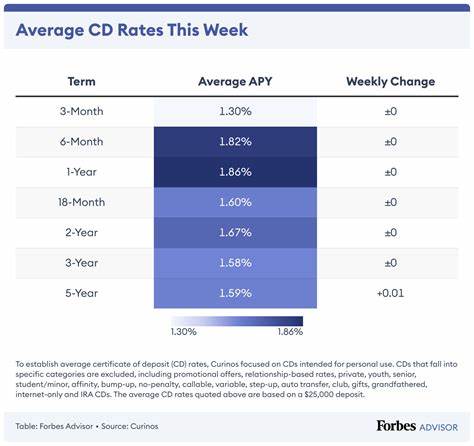

随着2025年接近尾声,定期存款(CD)市场的利率呈现出新的变化,尤其是在联邦储备多次降息的背景下,投资者面临着选择高收益储蓄工具的新挑战与机遇。本文将详细剖析截至9月20日的最新定期存款利率状况,揭示如何抓住最佳的利率机会,帮助储户在当前经济环境中实现资金的稳健增值。 首先必须了解的是,定期存款的年利率(APY)是评估收益能力的核心指标。APY综合考虑了利率本身和利息的复利频率,通常定期存款的利息按日或月复利计算,这意味着本金获得的收益不仅受基础利率影响,利息再投资也将产生额外回报。以一笔1,000美元的投资为例,当年利率为1.70%时,经过一年的月复利,最终本金加利息约为1,017.13美元;若利率提升至4%,收益将升至1,040.74美元,差距明显。 当前市场中,最高APY达到4.45%,由LendingClub提供的为期八个月的定期存款产品领先。

这一利率优势不仅适用于短期投资者,也为资金灵活度需求较高的储户带来极具吸引力的选择。相比之下,较长周期的定期存款利率则普遍较低,显示出市场对流动性和收益平衡的重视。 选择定期存款产品时,仅关注利率绝非明智。不同类型的定期存款具有各自独特的优缺点。鼓励储户仔细比较传统定期存款、可调利率定期存款(Bump-up CD)、免罚罚款定期存款(No-penalty CD)、大额定期存款(Jumbo CD)及通过经纪商购买的经纪定期存款(Brokered CD)等产品形式。 可调利率定期存款允许投资者在利率上升期间申请调整至更高利率,但通常只能调整一次。

此类产品为追求稳健且希望抓住市场上升机会的投资者提供了灵活性。免罚罚款定期存款则适合对资金流动性有较高要求的客户,这种账户允许持有人在到期前取款而无需支付违约金,缓解了定期理财的资金被锁定风险。 大额定期存款需要较高的最低存款门槛,通常在10万美元以上。虽然在目前的市场环境中,大额定期存款的利率优势相对有限,但对于拥有较大资金量且追求稳定收益的投资者依然具有一定吸引力。经纪定期存款通过第三方经纪公司购买,虽然可能带来更具竞争力的利率和灵活的投资选择,但其风险较高且多不受FDIC保险覆盖,投资时需谨慎评估自身风险承受能力。 关于当下定期存款利率趋势,2024年联邦基金利率曾三次下调,标志着美联储货币政策逐渐宽松的态势。

此举使得定期存款利率出现一定程度的回落。不过,2025年后期的数据表明,利率调整幅度趋缓,8个月期的4.45%高利率成为投资市场中的亮点。业内专家普遍认为,2026年定期存款利率可能会继续下滑,这使得现在锁定较高定期存款利率成为把握市场优势的关键。 许多储户关心的问题是,定期存款在当前经济周期中是否依然是理想的投资选择。答案取决于个人的财务目标和投资期限需求。在低风险偏好和确保固定收益的投资策略中,定期存款仍然具有不可替代的吸引力。

尤其是在股市波动较大或通胀预期不确定时,定期存款能够提供资本的安全保障和预期收益。 在选择定期存款时,还需关注续存(rollover)策略。定期存款到期后,是否自动续存或者转入新的存款产品,将影响整体资金的连续收益能力。投资者应关注银行的续存利率政策以及是否存在手续费等额外成本,确保续存时能够获得合理回报。 此外,促销型定期存款近期开始活跃,一些银行针对新客户或指定期限推出高于市场平均水平的优惠APY,甚至短期内可以达到4.75%的峰值利率。投资者通过比较促销产品和标准产品的利率、费用结构及条款期限,或许能获得超出预期的投资收益。

需要提醒的是,促销产品通常伴随特定限制条件,如限定资金来源、存款最低金额等,投资人需充分理解条款以减少可能的收益风险。 总结来看,选择最优质的定期存款产品需要综合考量利率水平、期限长短、资金流动性需求以及存款银行的信誉。在线银行和信用社通常提供较传统实体银行而言更具竞争力的利率,是投资定期存款不可忽略的选择渠道。凭借便捷的开户流程和较低的管理费用,网络银行在当前经济环境下成为许多寻求高回报储户的理想选择。 结合目前的市场动态,储户应紧密关注未来几个月联邦基金利率的走向,因为这将直接影响定期存款市场的利率走势。合理分散投资期限,选择高利率、灵活性较好的定期存款产品,将是稳健理财的关键。

抓住2025年下半年较高利率窗口,将为未来的财富增长奠定坚实基础。 最重要的是,储户应将定期存款作为整体财富管理的一部分,结合其他理财工具如高收益储蓄账户、货币市场基金和低风险债券配置,实现风险分散与资金增值的平衡。理性判别市场环境与自身需求,才能在变幻莫测的经济周期中确保资本的安全与稳定收益。 正值利率周期转折点,未来一年或将见证定期存款市场的波动。切记,越早锁定信誉良好金融机构的优质定期存款,越能享受复利收益带来的财务增值红利。因此,无论是资金充裕的投资者,还是寻求稳健理财的储户,关注并把握当下的定期存款利率,是实现资产保值增值的明智之举。

。