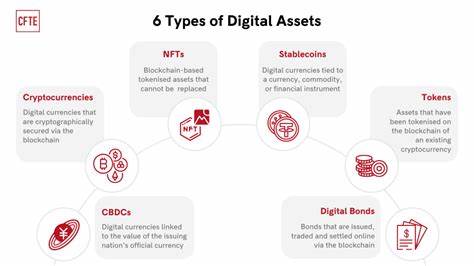

近年来,数字资产的兴起已经成为全球金融领域不可忽视的趋势。作为连接传统金融体系与新兴数字经济的桥梁,银行在数字资产领域的作用愈发重要。然而,监管政策的模糊和不确定性,成为银行全面拥抱数字资产的重要障碍。为什么银行急需更明确的监管指引?如何在政策框架下积极推动数字资产业务的合规发展?本文深入解析数字资产监管的现状及其对银行业的影响,为行业参与者提供有益参考。数字资产涵盖范围广泛,从比特币等加密货币到稳定币及各种数字代币,这些新兴金融工具给金融体系带来创新同时也带来了风险挑战。银行作为传统金融体系的核心机构,其业务活动涉及巨量客户资产安全与市场稳定,因此监管机构对银行参与数字资产市场的态度格外谨慎。

美国货币监理署(OCC)近期发布的诠释意见书,表明监管层开始开放思路,逐步允许银行以合规方式参与数字资产交易和托管业务。这不仅是监管机构认可数字资产潜力的重要信号,也体现出对数字金融创新的积极支持。然而,现有政策框架仍然存在相当程度的不确定性,银行在实际操作中面临诸多合规难题。例如,银行如何界定数字资产的法律属性和风险评级?如何确保客户身份识别及反洗钱措施的到位?针对数字资产的监管协调性也亟需加强,不同机构发布的指引时常产生交叉或矛盾,增加了银行合规成本和操作风险。另一方面,数字资产整体市场仍处于快速演变和监管不断完善的阶段。诸多国家和地区在数字资产政策上保持高度谨慎,政策的波动性使银行难以制定长期有效的发展战略。

监管环境的不确定性影响银行对数字资产项目的投资意愿和创新动力,严重制约了数字资产相关金融产品和服务的推广。此外,传统金融机构对数字资产技术本身缺乏充分了解,人才和系统建设滞后,也加剧了监管合规的难题。为了帮助银行更加高效且安全地参与数字资产市场,监管机构需进一步明确政策细则,统一法规标准,减少监管政策的灰色地带。数字资产风险管理指标应更加科学合理,兼顾市场创新与金融稳定之间的平衡。银行需要在合规与创新之间找到最佳切入点,做好风险防范及运营体系建设,借助技术手段提升合规效率,如区块链溯源、智能合约等前沿技术的应用,可以有效减少操作风险,增强监管透明度。行业内加强对数字资产风险的教育和专业培训,助力银行构建专门应对数字资产法律合规和技术挑战的团队,也势在必行。

数字资产的未来发展潜力巨大,银行作为数字经济的关键参与者,需要与监管机构紧密沟通,积极参与政策制定与行业规范构建,推动建立一个兼顾创新与安全的数字资产金融生态。美国近年对数字资产有关监管方针的调整, FDIC、联邦储备委员会以及货币监理署等多个监管机构的态度逐步转向支持,为银行创新数字资产业务创造了机会。与此同时,市场对数字资产的需求与日俱增,比如稳定币作为连接传统货币体系和数字经济的桥梁,其未来规模预计将在数万亿美元级别。银行如果不能及时抓住这一机遇,可能面临竞争力衰退及客户流失的风险。对数字资产监管规则的清晰化,将为银行提供更有力的法律保障,降低操作风险,提升行业整体信心,促进数字资产的健康发展。未来,围绕数字资产的监管环境需要充分考虑技术革新、安全要求和消费者保护等多重目标。

金融机构、监管层及行业协会应携手合作,快速构建适应时代发展的监管框架和风控体系。数字资产代表金融科技发展的前沿趋势,银行业只有在明确的规则指导下积极转型,才能占据数字经济时代的制高点。总结来看,数字资产的兴起不仅给金融体系带来创新机遇,也提出了前所未有的监管挑战。银行亟需更明晰的政策指南,以实现合规经营与创新发展的双重目标。未来监管机构应进一步完善数字资产相关法规,加强跨部门协调与国际合作,为银行提供明确可行的操作路径,推动数字资产行业规范发展。对于银行而言,主动拥抱数字资产,积极参与行业生态建设,提升自身技术和合规能力,将是赢得数字经济未来竞争的关键所在。

数字资产与银行业的深度融合有望带来金融服务的革命性提升,惠及广大客户和社会整体经济发展。因此,数字资产监管的明确部署,不仅是银行业的急迫需求,更是数字金融迈向成熟的重要里程碑。