在现代社会,医疗退休已经成为许多中年人不得不面对的现实。尤其对于54岁的你来说,意外的提前退休不仅打乱了本来的职业规划,更给经济状况带来了不小的冲击。传统退休时间通常在60岁甚至65岁左右,提前退休意味着收入来源中断,储蓄压力骤增。那么,面对这种被迫改变的人生轨迹,我们该如何调整心态,科学理财,实现储蓄的最大化,保障未来的生活质量呢?医学退休固然是身体健康的需要,但合理的财务规划则是生活保障的根本。首先,理解自己的财务状况极为重要。提前退休后,日常开支与长期负担都需重新估算,包括基本生活费用、医疗费用、保险费用及可能产生的意外支出。

建议制定详细的财务预算,对每一笔支出进行合理安排,精准识别必要支出与可减少的项目,提升资金使用效率。其次,了解并充分利用各种保险和政府福利。许多人在职期间购买了长期残疾险或重大疾病险,这些保险通常会在因健康原因无法工作时提供一定比例的收入补偿。长期残疾保险一般在确认残疾状态后,能够覆盖60%至80%的月收入,帮助缓冲收入断裂带来的压力。此外,社会保障残疾保险(SSDI)也是医疗退休者的重要收入来源,虽然申请条件较为严格,但一旦通过审核,将提供稳定的月度补贴。申请过程中,应充分准备所有医疗证明和工作记录,提高成功率。

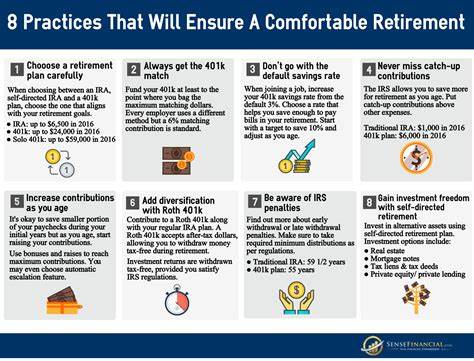

第三,考虑适度调整投资策略,延续资产增值。医疗退休通常意味着缺乏常规收入,储蓄将成为生活的主要资金。因此现有资产的管理尤为关键。建议根据风险承受能力和资金需求合理分配投资组合,增加部分稳健收益较高的金融产品,包括债券基金、分红型保险和优质蓝筹股等,同时避免过度高风险投资导致资金波动大。定期评估账户状况,调整投资策略,确保资金的安全与稳定增长。第四,探讨是否可以开展兼职或低强度工作。

许多医疗退休者由于健康限制不适宜全职工作,但可以尝试诸如自由职业、线上咨询、写作或教辅等灵活工作方式。这不仅能给储蓄带来额外收入,保持社会联系,也有助于保持心理健康和生活活力。当然,这种选择应建立在医生建议和自身健康状况的基础上,避免过度劳累。第五,合理利用税收优惠和退休福利。提前退休后,了解各类税收政策和退休账户的规则尤为重要。譬如,有些退休账户允许提前领取资金但伴随一定罚款,合理规划取款时间及金额可减少损失。

部分地方政府为残疾人或医疗退休人员提供额外的税收减免或补贴,也应积极申请。第六,优化日常生活开支,提升资金使用效率。医疗退休后,生活方式可能需要作出调整,比如选择性价比高的医疗服务、药品以及日常消费品,避免不必要的奢侈支出。同时,依托社区和公益资源,获得必要的支持和帮助,也是减轻经济负担的实用方法。最后,心理调适同样重要。提前医疗退休往往伴随着生活节奏的突变和身份认同的挑战。

保持积极开朗的心态,通过社交、兴趣爱好和定期体检,增强身心健康,为实现长远的财务规划奠定坚实基础。总的来说,面对54岁医疗退休的复杂局面,及时评估财务现状、科学利用保险与福利、合理调整投资、探索灵活工作机会以及优化生活开支,是帮助你延长储蓄、保障未来生活的重要路径。虽然提前退休改变了原有计划,但通过周密策划和积极应对,依然能够掌控财务自由,实现快乐安稳的退休生活。