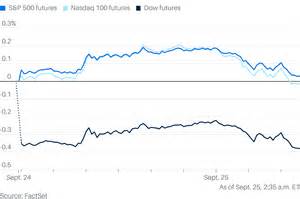

近期美股开盘前的股指期货出现明显震荡,背后核心驱动力是围绕美联储何时以及以何种速度降息的激烈讨论。市场在短期利率预期、十年期美债收益率和经济数据之间徘徊,体现出投资者对货币政策路径分歧的敏感反应。理解当前局势需要从政策立场、宏观数据、风险偏好和行业差异这几个维度来综合判断。 美联储降息预期为何如此关键 利率是决定资产配置和估值的核心变量。当市场预期美联储将大幅或快速降息时,折现率下降,理论上推动高估值成长股和利率敏感资产走强;相反,如果降息节奏被认为会放缓或停滞,风险偏好可能收缩,成长股与高估值科技板块承压。近期市场的震荡部分源于多位美联储内部和外部影响者发出截然不同的信号。

芝加哥联储主席Austan Goolsbee公开表达反对快速连续降息的立场,而白宫方面以及个别财政官员则对更快降息抱有期待。政策分歧放大了短期利率路径的不确定性,直接传导到股指期货的波动。 宏观经济数据与商品价格的传导效应 近期公布的美国住房数据和正在回升的原油价格,成为市场重新评估降息概率的重要输入。住房市场的稳定或回暖意味着通胀和经济韧性可能高于预期,从而降低美联储急速降息的必要性。与此同时,油价走强会通过能源成本传导影响通胀预期,使得实际利率和名义利率难以快速下行。十年期国债收益率在经历数次波动后回升至4%以上,表明债券市场对未来通胀和政策路径保持谨慎。

股指期货对这些数据往往反应迅速且放大,短期内呈现震荡特征。 政策信号与市场情绪的相互作用 政策制定者的表态在当前阶段具有放大器效应。官员语气偏鹰派可能立即提升长短端利差、打压高估值板块,而更鸽派的声明会迅速提振成长股与小盘股。投资者情绪指标,如波动率指数(VIX)和小盘股表现,往往在政策分歧加剧时走高或分化。除此之外,媒体和市场传言也会加剧短期资金的进出,例如市场对英特尔寻求苹果投资支持的报道和零售巨头Costco公布季度业绩的预期都可能在不同时间点触发单只股票及相关板块的剧烈波动。 板块影响与个股关注点 金融板块与科技板块通常对利率预期最为敏感。

金融股在利率上行或利差扩大的环境中表现相对稳健,而在降息预期占优时,短端收益率下降可能压缩净息差,利空部分银行类股票。科技股和高增长公司在降息预期明确时更易受益,但在降息节奏不及预期或经济数据强劲时容易回调。消费类和必需消费品板块在宏观不确定性上升时常被视为防御性选择。Costco等零售商的季报被视作消费疲软或韧性的风向标,其业绩不仅影响零售板块,也为宏观消费健康提供线索。 债市的反馈与期限结构的重要性 十年期国债收益率是衡量长期利率预期的重要指标。近期该收益率从接近4%的低位回升到4.15%左右,显示市场对降息预期有所调整。

期限利差(如10年期与2年期收益率差)能提供关于经济衰退概率与未来政策路径的市场见解。若短端利率明显高于长端,暗示衰退风险上升并可能促使美联储未来采取宽松政策;但如果长端收益率上升,则表明市场对长期通胀和经济韧性的担忧在增强。对于股指期货交易者而言,关注利率曲线形态比单一利率更有指导意义,因为不同期限的波动会对不同行业和策略产生差异化影响。 投资者如何在波动中寻找方向 在当前不确定性高企的环境下,投资策略需要兼顾收益与风险控制。首先,建立清晰的时间框架至关重要。短线交易者应当密切跟踪政策声明、经济数据发布以及市场情绪指标,利用技术面和衍生品进行风险管理。

中长期投资者则应围绕资产配置和基本面调整仓位,避免基于短期噪音做出剧烈操作。 在股权投资方面,优质公司的长期竞争力仍是核心考量。盈利能力稳健、现金流充裕、杠杆水平低的公司通常在利率不确定时期更具防御性。成长股投资者应关注估值弹性与盈利兑现路径,科技公司若存在明确的盈利改善逻辑,短期波动可视为布局机会。金融机构需关注净息差变化和贷款损失准备金的弹性。 固定收益投资者面临利率与再投资风险的双重挑战。

采用分散的久期管理和梯形债券配置可以在不确定环境中降低利率冲击。短期利率工具和浮动利率票据在利率上升周期中提供一定保护,而高等级企业债和国债在市场风险偏好下降时提供避风港。 衍生品与对冲策略的合理使用 期权和期货等衍生品为投资者提供了有效的对冲手段。通过买入看跌期权或卖出看涨期权结构化组合可以在市场下跌时限制回撤。利用股指期货进行头寸对冲在流动性良好时成本较低,但需注意滚动成本和保证金要求。跨资产对冲,如用利率掉期或国债期货对冲利率风险,也是一种在复杂宏观情形下保护组合的方法。

具体关注的宏观数据与事件日历 未来几周影响市场方向的关键数据包括非农就业报告、个人消费支出(PCE)物价指数、消费者物价指数(CPI)以及制造业和服务业PMI等。每一项数据都有可能重新塑造对美联储政策路径的预期。此外,美联储官员的公开讲话、FOMC会议纪要以及财政部的政策表态同样会对短端利率预期产生显著影响。投资者应当在事件前评估可能的市场波动幅度,并据此调整仓位和风险敞口。 情景分析与应对策略 可以从三个宏观情景来构建应对策略。若美联储在可预见的未来内加速降息,短期利率下行将提振成长股和高估值板块,股指期货可能呈上行趋势。

此时提高对成长型行业的配置比例并关注高质量增长股或有利可图。若美联储放缓降息节奏甚至维持当前利率水平,利率敏感性较高的板块将承压,防御性资产与现金流稳定的蓝筹股成为更佳选择。若意外出现通胀回升或财政政策变动导致长期收益率显著上升,市场可能经历较剧烈的重新定价,建议短期降低杠杆、增加高质量债券和流动性头寸以应对冲击。 个体投资者的实操建议与风险提示 保证金与杠杆使用需谨慎。股指期货与差价合约等工具放大利润的同时也放大亏损,合理设定止损点和仓位上限是保护本金的关键。分散化配置可以降低单一事件对组合的冲击,同时保持一定的现金或近现金资产以便在波动加大时捕捉机会。

对于偏好稳健收益的投资者,关注收益率曲线中短期票据、优质公司债以及分红稳定的股票是较为稳妥的选项。务必注意,市场情绪和政策信号可能快速反转,及时跟进信息并根据风险偏好调整策略。 结语 当前股指期货的震荡不是孤立现象,而是货币政策路径不确定性、宏观数据及市场情绪共同作用的结果。美联储是否以及何时降息将继续主导市场走向,投资者需要在关注政策和数据的同时,构建多层次的风险管理体系,以在不同情景下保持资产的稳健性与灵活性。无论市场短期如何波动,回归基本面、控制风险和保持耐心依旧是实现长期投资目标的关键。 。