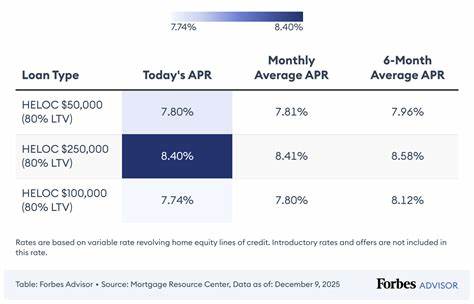

随着房地产市场的变化和利率环境的起伏,房屋净值信贷额度(Home Equity Line of Credit,简称HELOC)成为越来越多房主关注的资金来源。2025年9月15日,HELOC利率维持在一个相对合理的水平,尤其伴随着一些银行和金融机构推出的超低促销利率,为广大有房产的消费者带来新的机遇。在当前经济形势和房地产市场的双重影响下,理解HELOC利率及其变动规律,对有意借助房屋资产实现资金周转及理财规划的群体来说尤为关键。本文将详细解析2025年9月15日的HELOC利率现状、促销利率的特点、利率形成机制、如何选择合适的HELOC产品以及借款时应注意的重点问题,帮助读者科学决策,避免陷入债务陷阱。 HELOC利率概况及促销利率优势 目前,HELOC利率平均区间大致在8.05%至9.59%之间,部分地区和机构能够提供更低的促销利率,尤其是一些信用合作社或新兴网络银行,其首年或首六个月的引导利率能低至6.49%左右。以美国最大的HELOC贷款银行Bank of America为例,其10年取款期HELOC平均年利率为8.72%,但前六个月的促销利率仅为6.49%。

这种利率结构往往先以固定或较低的引导利率吸引客户,然后逐步转换为根据市场变化而调整的可变利率。促销利率的最大优势在于帮助借款人降低初期利息成本,适合短期内需要大额资金周转或者有计划快速还清贷款的用户。 了解HELOC利率形成机制是选对产品的基础 HELOC利率的设定不同于首次购房贷款,后者通常基于固定或调整的抵押贷款利率,而HELOC多以基准利率加上一定的利润空间(即利差)计算。当前,HELOC的参考基准一般为银行的最优利率(Prime Rate),其2025年9月的参考值约为7.50%。例如,某贷款机构在此基础上加收1个百分点作为利润,则实际借款利率约为8.50%。此外,贷款者的信用评分、债务负担率和房产贷款价值比(Loan to Value,LTV)也会直接影响最终的利率水平。

信用良好且贷款价值低的借款人通常能获得更优利率。值得注意的是,HELOC利率通常为浮动利率,会随着基准利率的调整而上调或下调,因此借款人在签订合同前应充分了解未来可能面临的利率风险。 房屋净值的重要性及HELOC的灵活运用 截至2024年底,根据美国联邦储备数据,房主锁定在房产中的总净值超过34万亿美元,是历史第三高水平。这一庞大的净值为房主们提供了稳定的资金后盾,尤其是在抵押贷款利率压力较大的市场环境下,拥有大量净值的房主更倾向于利用HELOC来满足资金需求而非卖房。HELOC相较于一次性贷款,有着"必要时提取,偿还时不计利息"的显著优势,非常适合用于家庭装修、子女教育、医疗支出甚至意外紧急费用处理。一些理财规划师建议,将HELOC视为一种灵活的信用工具,既能够保留主贷款的低利率优势,又能随时动用闲置净值,发挥资产现金流的最大效益。

如何选择适合自己的HELOC产品 选择HELOC时,借款人应坚持审慎原则,综合考虑利率水平、费用结构、贷方声誉以及合同条款。除了利率之外,还应关注是否设置了取现最低额度和提前还款罚金。部分金融机构会对最低提取金额设置限制,影响资金灵活度。同时,收费项目诸如申请费、年费、评估费等也会增加借款成本。在促销期结束后,利率往往会明显上升,因此务必留意调整利率时的幅度和频率。还有一些贷款产品提供固定利率选项,虽然利率或较浮动利率高,但为借款人带来还款的稳定性。

理想的HELOC产品通常具备低费用、合理促销利率、灵活提款机制和清晰的还款安排。 理性利用HELOC避免债务风险 HELOC作为第二抵押形式,意味着借款人必须谨慎规划还款方案,避免陷入债务负担。由于HELOC利率一般呈浮动趋势,利率波动风险不容忽视。如果借款人过度依赖HELOC进行长期消费,尤其是用于非生产性支出如度假等,可能会加重财务压力。尤其是在经济不确定性加剧的情况下,利率上升可能引发还款负担骤增。因此,理财建议将HELOC资金主要用于增值用途,如房屋改造或投资教育等,为未来带来收益或提升生活品质,同时保持良好还款习惯。

专业建议与市场趋势前瞻 对于计划2025年展开资金安排的房主来说,当下正是关注HELOC利率的好时机。业界专家普遍认为,随着联邦储备政策的逐步调整,未来基准利率可能保持一定波动,进而影响HELOC的浮动利率走势。短期内促销利率仍是吸引优质客户的利器,但长期利率难以回落至历史低位。因此,有条件的借款人可以考虑在促销利率期内锁定固定利率或加快还款步伐,以规避未来利率上升的风险。同时,建议多比较不同机构产品,利用信用评分优化借款条件,以获得更优惠的贷款利率和条款。总结来看,HELOC依托于房产净值,为资金需求者提供了灵活且可观的信用支持,是当前房地产市场环境下理财和资金管理的重要工具。

掌握2025年9月15日HELOC利率现状以及促销利率优势,有助于房主科学规划资金,合理布局财务,从而实现财富的保值增值。合理利用HELOC,不仅能满足短期现金流需求,更能作为长期资产管理的重要组成部分。随着金融产品日益多样化和市场竞争加剧,房主应保持信息敏感度,抓住每次利率优惠窗口,实现个人财务的最大利益保障。 。