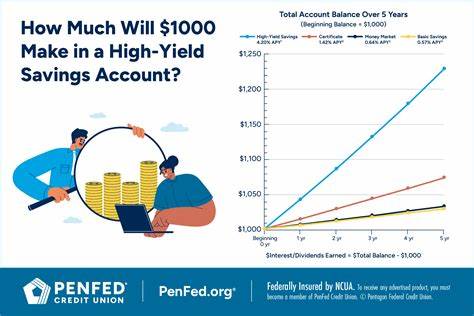

随着全球经济环境的不断变化,储蓄方式也在发生着显著的转变。进入2025年,储蓄账户的利率走向成为广大储户关注的焦点。随着美联储在2024年连续三次下调联邦基金利率,整体存款利率出现了波动甚至下降的趋势,但高收益储蓄账户依然是投资人实现资金增值的有效工具。截止2025年9月15日,市场上最高的高收益储蓄账户年利率(APY)达到了4.30%,这一利率由EverBank和Western Alliance两家领先的线上银行提供。本文将全面分析当前高收益储蓄账户的利率状况,探讨选择高收益储蓄账户时的重点考量因素,并解读未来利率变化可能带来的影响,助您在复杂的金融市场中抓住理财良机。 高收益储蓄账户为何备受关注? 传统储蓄账户通常利率较低,难以满足投资者对于资产增值的期待。

而高收益储蓄账户通过线上银行等金融机构降低运营成本,将节约的费用转化为更高的存款利率,为储户提供更为可观的收益。特别是在当前利率依然相对较高的时期,高收益储蓄账户不仅保证了资金的流动性和安全性,也为储户带来了比传统银行账户更高的回报率。 2025年9月当前市场环境与利率趋势 2024年美联储调低利率对市场影响深远,存款利率普遍呈下降趋势。不过,领先的线上银行由于运营效率高,依旧能在市场中提供4%左右的高收益储蓄利率,远高于全国储蓄账户平均水平0.39%。这也意味着当前正处于利用较高利率储蓄的重要窗口期,投资者应密切关注利率变化调整储蓄策略。 线上银行利率优势解析 EverBank和Western Alliance等线上银行能够提供最高4.30%的APY,得益于其低运营成本以及无实体分支的商业模式。

相比传统银行,这些机构将节省的租金和人员开支直接回馈给客户,使储户能够享受几乎是传统大银行十倍的利率。同时,线上银行通常配备先进的数字化管理工具,方便用户实现资金的快速存取及管理,增强了客户体验。 储户应如何选择合适的高收益储蓄账户? 选择高收益储蓄账户不仅要看利率数值,更要关注账户的相关条款。具体而言,需了解是否存在最低存款限额及其金额;是否有月费及其收费标准;以及账户是否享有联邦存款保险公司的保障,确保资金安全。此外,每家银行的客户服务质量、资金流动性(包括提款次数限制)、网络操作便捷性及附加功能等也是必须考虑的重要指标。 当前储蓄账户市场的竞争趋势 由于金融科技的发展,市场上高收益储蓄账户的竞争日益激烈。

许多线上及数字银行通过提供优惠利率、零费用及高效便捷的服务吸引客户。与此同时,一些传统银行也加快数字转型,试图提升利率和优化客户体验,以稳定和扩大其客户基础。未来几年,高收益储蓄账户的利率和服务水平仍有望持续提升,这将为储户带来更多选择。 国家经济形势对储蓄利率的影响 储蓄利率的波动主要受宏观经济环境和央行货币政策影响。随着美联储调整政策目标,应对通胀和经济增长的双重压力,银行利率会随之相应调整。2025年部分专家预测美联储可能再度降低利率,这提示储户应抓紧时机锁定当前较高的储蓄利率,避免未来收益率下降带来的利益损失。

储蓄与投资的平衡策略 虽然高收益储蓄账户提供了安全且相对稳定的利息收益,但相较于风险较高的投资产品,其长期收益略显有限。因此,投资人应根据个人风险承受能力和资金用途,合理结合储蓄账户和其他理财产品,如股票、债券、基金等,构建多元化的资产配置,既保证资金流动性,又实现财富的稳健增值。 未来展望与建议 鉴于当前利率环境和金融科技发展趋势,预计未来高收益储蓄账户的利率会保持一定的吸引力,但波动性将逐渐增大。储户应保持对各大金融机构利率动态的关注,积极比较不同银行的产品,选择适合自身需求的账户。同时,注重账户的综合服务质量和安全保障体系。随着数字化转型的深入,线上银行的竞争力还将持续增强,储户有望获得更多便捷且优惠的储蓄选择。

总结来看,2025年9月15日的当前高收益储蓄账户利率最高可达4.30%,为储户提供了高于市场平均水平的稳定收益机会。借助线上银行的优势,储户不仅能享受优厚利率,还能体验便捷高效的数字化服务。面对即将可能的利率调整,理智选择并灵活调整储蓄策略尤为重要。通过理性评估和科学规划,储户能够在确保资金安全的基础上,实现财富的持续稳健增长。 。