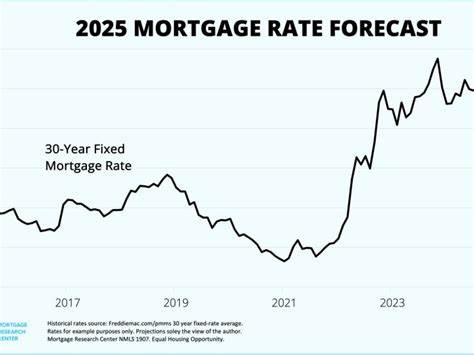

随着房地产市场的不断演变,房屋净值信贷(HELOC)作为一种灵活的融资工具,越来越受到广大房主的关注和青睐。2025年7月5日,HELOC利率维持不变,这一现象虽看似平常,却蕴含着市场多重信号及深远影响,为广大潜在借款人带来了诸多启示。本文将从多个角度深入分析当前HELOC利率稳定的原因、其对借贷者的实际影响以及如何在现阶段做出明智的资金规划决定,为您的财务管理提供有价值的参考。 首先,需要明确的是,HELOC,即房屋净值信贷,是一种基于房屋已有净值的循环信用额度,允许房主根据自身需求分期取用资金,利息仅针对实际借款部分计算,具有灵活性强、资金运用自由的优势。2025年7月5日HELOC利率的持续稳定,反映出市场利率环境整体趋于平衡,央行货币政策保持温和,通胀压力和经济增长预期协调,从而使得房贷市场保持平稳。 利率不变带来的积极影响显而易见,对于现有HELOC借款人而言,利率的稳定意味着月度还款额保持相对可预测性,降低了因利率波动带来的财务压力,使家庭预算更具可控性。

同时,新的借款人也可以在无额外利率增长风险的前提下,考虑利用HELOC进行资金周转、家庭装修或债务整合,从而优化整体财务结构。 然而,利率的稳定也暗含了当前信贷市场竞争的激烈与谨慎。多家领先贷款机构在2025年秋季纷纷推出多元化HELOC产品,例如Truist银行以高额度和还款弹性赢得青睐;Better Mortgage通过快速审批和特色银行流水贷款满足特定客户需求;Navy Federal Credit Union凭借无年费和极高客户满意度稳固军人及其家属市场;银行如Bank of America则以低费用和优惠利率服务赢得市场份额。这些多样化产品和服务的存在,构成了利率稳定背后的市场活力和策略调整。 在当前环境下,选择合适的HELOC产品不仅要关注利率本身,更要深入考量贷款额度、还款灵活度、申请门槛以及附加费用。比如,某些银行可能在固定利率选项上收取适度费用,但提供利率波动风险的有效规避;而有些贷款机构则强调快速审批和无年费政策,适合对时间和费用敏感的客户。

这些细节影响借款人的整体财务负担和资金使用体验。 另一方面,买房和加杠杆的风险依然存在。HELOC虽然便捷,但本质上是用房屋作为担保的借款,若借款人未能合理规划还款,市场价格波动或利率未来走高将增加负担。专家普遍建议,申请HELOC前应充分评估自身财务状况,明确资金用途,避免盲目借贷。合理利用HELOC可助力债务管理、资金周转甚至资产增值,但滥用则可能引发财务风险和个人信用问题。 税务方面,自2025年起,相关政策有望进一步放宽HELOC利息的税务抵扣范围。

未来借款人在使用HELOC资金进行多种用途时,利息抵扣条件将更为灵活,这为家庭减轻税负提供了新的机遇,也增加了HELOC的吸引力。税务规划建议读者关注最新政策变化,结合自身实际情况进行选择。 展望未来,尽管当前利率较为稳定,但全球经济环境不确定性依然存在。央行货币政策、通胀走势、房地产市场波动等因素可能随时改变HELOC利率走向。住房贷款申请人和房主需保持敏锐,及时关注市场动态,结合个人需求和市场趋势做出灵活应对。通过对不同贷款机构的产品比较,主动了解优惠政策,合理评估风险,借助专业理财建议,有望最大程度发挥HELOC的资金价值。

综上所述,2025年7月5日HELOC利率不变,体现出房贷市场暂时稳定的良好态势。面对这一形势,借款人应从自身需求出发,结合贷款机构特点和税务政策,理性规划资金使用路径。无论是改善居住环境、应急资金需求,还是债务重组,合理运用HELOC均可成为有效的财务工具。在准备进入或继续利用HELOC市场前,深入了解产品特性与市场趋势,将助力您实现财务目标,并增强个人经济韧性。