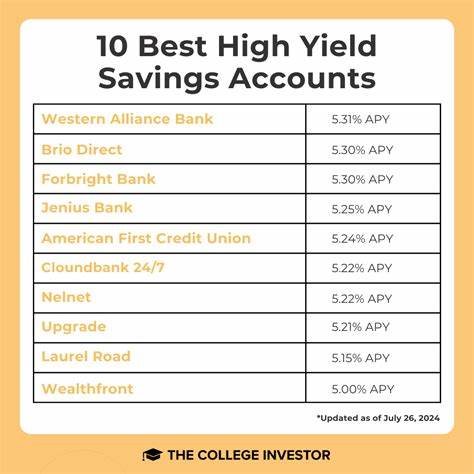

随着全球经济逐渐复苏和利率环境的变化,储蓄理财方式也在不断演进。高收益储蓄账户(High-Yield Savings Account)作为一种低风险且灵活的理财产品,越来越受到大众青睐。截止2025年7月5日,目前市场上高收益储蓄账户的年利率(APY)最高可达4.3%,远高于传统储蓄账户的平均水平。本文将全面解读当前高收益储蓄账户的利率状况、选择标准以及未来趋势,帮助您做出明智的理财决策。 高收益储蓄账户为何备受关注 在传统存款利率接近甚至低于通货膨胀率的背景下,找到一款既安全又能带来较好回报的储蓄方式尤为重要。高收益储蓄账户通过互联网银行或线上金融机构提供,相比实体银行其运作成本更低,因此能够向客户提供更高的利率。

这使得它们成为衡量个人流动性资金投资收益的理想选择。 除了较高的利率外,高收益储蓄账户一般无需最低账户余额或月度费用,且资金随时可取,满足了当今消费者对灵活性和安全性的双重需求。对于准备建立应急基金、短期现金管理或特定储蓄目标的人群,这类账户无疑是一项可靠且高效的工具。 2025年7月的高收益储蓄利率趋势 当前市场上表现优异的高收益储蓄账户利率多在3.7%至4.5%之间。最具竞争力的线上银行和金融机构,如SoFi、Bask Bank和EverBank,均推出了近4%或以上的年利率,甚至有针对新客户的限时优惠期内可享受高达4.5%的APY。 此类利率水平反映出自2024年美联储开始降息以来,银行市场对吸纳存款的积极态度。

虽然整体利率处于逐步下调趋势,部分资本充足且经营稳健的在线银行为了扩大客户群仍持续维持较高利率,以吸引储户。 选择高收益储蓄账户时的注意事项 在选择适合自己的高收益储蓄账户时,不能仅凭利率高低做出决策。首先要考虑账户的费用结构,理想账户应无月费和隐藏收费,这样可确保复利效应不会被不必要的成本侵蚀。其次,开户门槛和最低余额要求也需要重点关注。许多优质账户根本不设最低存款限制,降低了进入门槛,使更多人能轻松参与。 此外,账户的利率是否根据存款额分层调整也需要考虑。

有的银行对较大存款提供更高利率,这种“分层利率”机制可能意味着小额储蓄者获得的收益相对较低。另外,利率变动频率和计息方式同样非常关键。日复利计息比月复利带来的复利效应更明显,长期积累会显著提升收益。 账户的便利性和客户服务质量是另一大考量因素。是否支持便捷的电子转账、手机APP管理、24小时客服等功能,可以极大影响用户体验。某些银行还会提供额外的储蓄辅助工具,如自动转账、存款目标划分,帮助用户更系统地管理财务。

高收益储蓄账户与其他理财产品的比较 对储户而言,高收益储蓄账户的一大优势是资金高度流动且风险极低,其资本由联邦存款保险公司(FDIC)或国家信用联盟管理局(NCUA)保障,最高可保障存款250,000美元,保护用户资金安全。相比之下,股票、基金等投资产品波动大且存在亏损风险。 与定期存款(CD)相比,高收益储蓄账户灵活度更大。CD通常需要锁定资金若干个月至数年,期间提前支取一般会面临罚金,但往往能获得略高一点的固定利率。若资金需求具有不确定性,储户更适合选用高收益储蓄账户。 货币市场账户是另一种接近高收益储蓄账户的产品,通常会提供支票写账等便利,但多要求较高的最低余额,并可能收取费用。

选择时需依据个人财务状况和使用习惯综合权衡。 如何最大化利用高收益储蓄账户 充分利用高收益储蓄账户的核心在于资金规模的稳健增长和灵活管理。首先,建议将核心的应急资金存入高收益账户,既保证了流动性又可持续获得收益。其次,通过自动转账功能,定期将收入中的一部分转入该账户,利用复利效应实现财富稳步增长。 很多账户还支持设置多个储蓄目标,即所谓的“储蓄金库”功能,让用户可以针对购房、教育、旅行等不同目标分别存款,理财规划更加明确且有条理。通过合理使用这些功能,既提升了储蓄动力,也方便资金管理。

对于新客户,关注银行的促销活动和奖励计划也很重要。例如有些银行会提供开户红包、现金返还或额外利率加成,这些额外收益在短期内能有效提升整体回报,应适时把握。 未来展望与结语 进入2025年下半年,全球经济的不确定性依然存在,但在美联储采取适度调整货币政策的背景下,高收益储蓄账户利率预计将趋于稳定,部分机构可能优化产品以吸引更多客户。与此同时,日益竞争的线上银行生态将催生更多创新功能,让用户的资金管理更加智能、高效。 对于普通储户来说,平衡安全性、灵活性和收益率仍是关键。高收益储蓄账户凭借其兼具流动性和相对优越的利率,仍是实现短期储蓄目标、构建紧急备用金的理想工具。

通过科学选择和合理规划,每个储户都能在2025年收获稳健的财富增值。 与此同时,理财观念的不断升级促使更多人关注多元资产配置。高收益储蓄账户作为基础储蓄工具的重要性不可替代,但适时结合投资理财产品,推动财富实现更高阶跃也日益成为主流选择。未来,如何结合个人风险偏好和财务目标,灵活运用多种金融工具将成为理财成功的关键。 总之,把握当前高收益储蓄账户优质利率机遇,选择功能齐备且费用透明的账户,并将其纳入整体理财布局,是实现财富持续增长和风险控制双赢的明智抉择。随着金融市场的不断进步,高收益储蓄账户注定将在2025年及未来的财富管理中发挥更大作用,成为更多人财务自由道路上的坚实基石。

。