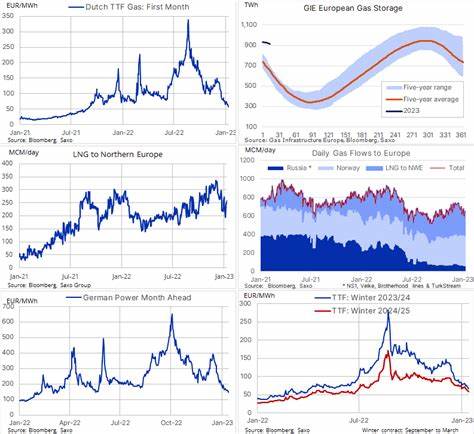

近期欧洲天然气价格出现明显回落,背后并非单一因素所致,而是多个供需与结构性变量共同作用的结果。全球液化天然气(LNG)市场的联动性增强,使得中国需求的波动对欧洲市场产生了超出以往的影响。同时,欧洲自身库存处于充足状态,管道与LNG的供应端压力相对宽松,这些因素共同传递出价格走低的强烈信号。 中国作为全球最大的能源进口国之一,其天然气需求增长放缓直接影响LNG在全球的分配。当中国的工业活动放缓、气温较常年温和或政策层面减少天然气用于发电的鼓励时,原本流向中国的LNG船货会寻找替代市场。欧洲在过去几年逐步提高LNG接收能力,建设了更多接收站和储气设施,使得当中国吸纳能力下降时,欧洲成为天然气的优先去处之一。

与此同时,船运周期和现货市场价格差使得这类灵活转向变得更为常见,短期内推升或降低区域价格,但在当前情形下,流向欧洲的LNG供给相对充裕,从而抑制了价格上涨。 库存水平是影响欧洲天然气价格的另一个关键变量。过去冬季后,欧洲多国通过积极补充储气罐,借助较高的进口量与温和气候实现了较高的库存覆盖率。充足的库存不仅增强了应对突发严寒天气的缓冲能力,也在心理层面对市场参与者产生安抚效果,减少了对极端价格波动的恐慌性采购。库存充足与需求疲软的双重作用,降低了短期现货和近月合约的溢价。 供应端方面,管道天然气和LNG的综合供给稳定性提升。

俄罗斯供应在经历了地缘政治紧张与市场重定向后仍对市场有重大影响,但在液化天然气供给增加、挪威和北海产量维持以及中东与美国出口增加的背景下,欧洲的整体供应弹性有所改善。尤其是美国的LNG出口持续增长,向全球市场释放更多货源,削弱了某一地区对单一供应链的依赖,进而降低了价格波动性。 需求侧的季节性因素也在发挥作用。冬季需求结束后,工业用气与居民用气进入淡季,库存补充成为主要驱动,一旦库存达到目标水平,进口需求自然回落。若同期天然气消耗未能回到更高的季节性均值,例如经济活动低迷或能源效率提升导致需求长期结构性下降,则价格将面临更长期的压力。 欧洲能源结构的转变对天然气市场产生渐进性影响。

随着可再生能源装机容量不断增加,风电与光伏发电在发电侧的占比提升使得对峰值天然气发电的依赖减少。在可再生能源出力充足时,天然气发电量被压缩,抑制了整体需求增长。政策层面上,碳排放交易体系(ETS)的价格波动与天然气与煤炭的相对竞争也会在中长期影响燃料切换的经济性,但短期内碳价波动并不足以扭转供大于求的现状。 市场情绪与投机活动同样是不可忽视的因素。天然气市场近年来吸引了更多金融参与者,期货与衍生品市场的活跃增加了价格对宏观信息和资金流动的敏感度。当市场预期中国需求会回升或地缘政治风险上升时,短期内可能推高价格;反之,利空消息或需求弱化则会被放大,导致价格快速回落。

当前的价格下跌反映了市场普遍评估未来几个月内供需将保持宽松的共识。 对下游行业与消费者而言,天然气价格下行具有双重影响。短期内工业企业与发电厂的燃料成本降低,有利于缓解企业运营压力、支撑经济活动并降低电力市场价格波动。对居民用户而言,天然气价跌可能转化为取暖与燃气费的下降,但具体传导速度因国家能源补贴与管道运输成本而异。另一方面,低价也可能减弱对能源效率改造与替代燃料投资的即时激励,从而在某些情况下延缓长期脱碳目标的实现。 对于政策制定者与能源监管机构而言,价格下跌既是短期缓解能源负担的机会,也是一种风险管理的提醒。

低价环境下,应抓住机会在进口、储备与基础设施方面做长期规划投资,优化储气策略、维持多元化供应并强化应急体系,以防价格反弹或供应中断带来冲击。政策工具可以包括鼓励储气设施升级、支持长期合约谈判以稳定供应、以及通过财政手段支持家庭和企业的能源转型计划。 对能源交易商与企业来说,主动管理风险与调整采购策略变得尤为重要。在库存充足与价格低迷时,可以通过分期购入、使用长期合同对冲现货波动并利用衍生品市场锁定价格。对于LNG供应商而言,更灵活的合同条款和更强的市场响应能力将是维持竞争力的关键,因为全球货物流向更加依赖短期市场信号而非传统长期合同。 从全球角度看,中国需求疲软的幅度与持续时间将深刻影响未来几个月的天然气价格走向。

若中国经济显著回升或遇到极端冬季气温导致取暖需求激增,LNG需求可能迅速回流亚洲,从而对欧洲价格构成支撑。反之,如果中国推动更严格的能源消耗控制或在替代能源上取得更快进展,全球LNG供需将更加宽松,价格面临下行压力。 地缘政治仍是潜在的不确定因素。俄乌冲突、北非与中东的政治稳固性、以及非传统安全事件都可能突发性影响管道与海运供应链,进而改变市场供需平衡。尽管当前库存充足,但任何对供给的剧烈冲击都可能触发市场重新评估风险溢价,从而导致价格快速上扬。因此,密切关注国际政治动态仍是市场参与者必须坚持的日常工作。

长期来看,欧洲天然气市场正在逐步走向更高的弹性和多元化。可再生能源与储能技术的进步将逐渐抑制天然气在发电侧的绝对需求,而氢能与生物燃气等替代技术也为天然气的未来提供了不同路径和可能性。在这一转型过程中,天然气可能从基荷与高峰调节转向更为灵活的支撑角色,其市场地位将取决于政策导向、碳价水平与技术成本的演变。 企业在这种不确定性中应采取务实策略,既要利用价格低迷期减少短期成本,也应继续推进长期能源结构调整。对制造业与重工业而言,逐步引入混合能源系统、提高能源利用效率及研发替代燃料的使用方案,将有助于在未来市场波动中获得更稳定的成本优势。对国家层面而言,加强跨国能源合作、改善能源互联互通与提升战略储备能力,将是确保能源安全与市场稳定的关键。

投资者和分析师在评估市场前景时,应重点关注若干可量化的指标:欧洲库存天数与利用率、LNG到岸量与船货路径变化、中国工业生产与采暖季预报、以及主要出口国的产能数据。结合这些数据进行情景分析,可以为市场参与者提供更具前瞻性的风险管理建议。 总之,欧洲天然气价格的下跌是多重因素共同作用的结果:中国需求疲软导致全球LNG流向发生变化,欧洲库存充足降低了即时紧缺风险,供应端的多样化提升了市场弹性,季节性与能源转型趋势也同时影响了需求基准。短期内,价格可能维持在较低区间,但中长期走势仍取决于宏观经济回暖、气候异常和地缘政治事件的演变。市场各方应以冷静的分析和灵活的策略应对当前波动,抓住价格回落带来的缓解时机,同时为潜在风险做好长期准备,以确保能源供应的安全与经济运行的稳定。 。