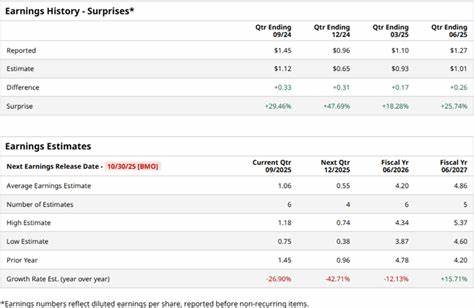

福克斯公司(Fox Corporation)作为美国领先的媒体巨头,一直以来凭借其强大的新闻、体育和娱乐内容制作与分发能力,在业界占据重要地位。旗下拥有包括FOX新闻、FOX体育、FOX网络以及FOX电视台等著名品牌,覆盖广泛的受众群体。随着即将到来的2025财年第四季度财报发布,众多分析师和投资者都在密切关注福克斯公司的最新财务表现以及未来发展方向。福克斯公司市值高达229亿美元,过去一年股价表现强劲,较标普500指数和通信服务赛道表现均取得明显超越,这在当前竞争激烈的媒体领域中尤为难得。分析师普遍预计公司在即将公布的季度财报中,将实现每股收益1.03美元,较去年同期的0.90美元提升超过14%,这也反映出公司的盈利能力在持续改善。福克斯公司过去连续四个季度都超出了华尔街的利润预期,显示出其运营效率和市场策略的有效性。

除了着眼于短期季度表现,市场也将目光投向全年业绩预测。2025财年,分析师预计福克斯每股收益可达到4.53美元,较2024财年的3.43美元增长显著,涨幅达32.1%。这不仅彰显了公司的稳健增长态势,也表明福克斯在内容创新、广告收入拓展和内容平台多样化方面取得了积极成效。回顾福克斯公司上一季度的财务数据,营收同比激增26.8%,达到44亿美元,超出了大多数市场预期。此增幅主要受益于赞助商费用、广告收入以及其他收入来源的强劲增长。尤其是在体育版块,福克斯通过增强体育版权资源以及加大体育赛事内容投入,吸引了大量观众关注并提升了广告价值。

尽管营收表现亮眼,但调整后的息税折旧摊销前利润(EBITDA)出现了小幅下滑,下降3.9%至8.56亿美元,主要受到体育赛事版权摊销成本、超碗LIX赛事制作开支提升,以及数字内容营销投入增加的影响。这提醒投资者公司虽然在提升营收方面进展显著,但在成本控制和运营效率方面仍有优化空间。分析师对福克斯的评级整体偏乐观,给予“适度买入”建议。据统计,目前有13位分析师覆盖福克斯股票,其中6位给予“强烈买入”评级,7位持“持有”态度。市场对公司的平均目标价定为56.25美元,相较当前价格存在约10.1%的上升空间。投融资者及行业观察人士认为福克斯的多元化内容战略、稳定的收入模型及品牌影响力,是其未来持续增长的坚实基石。

放眼全球媒体市场,内容竞争日益激烈,新媒体技术与传统媒体的融合加深,用户观看习惯持续变化,福克斯积极布局数字化转型,提升用户互动体验及广告精准投放能力,为营收增长提供强大动力。此外,体育内容仍是媒体公司争夺流量的核心资源。福克斯拥有丰富的体育版权,借助大型体育赛事带动的观众热情和广告收入,进一步稳固其在媒体领域的领先地位。展望未来,福克斯公司仍需关注内容成本上涨、市场竞争加剧以及广告收入波动等风险因素。然而,凭借成熟的媒体运营体系、强大的品牌影响力和不断优化的财务表现,福克斯有望在2025财年的市场环境中继续发挥优势,实现稳健的盈利增长。对于投资者来说,福克斯的业绩表现和未来潜力值得持续关注。

公司能够持续超过市场预期,展现了其优质资产和有效策略的价值。投资者应密切关注即将发布的财报数据,以评估福克斯公司在快速变化的传媒行业中的竞争态势以及成长空间。综合来看,福克斯公司作为美国传媒领域的重要企业,其最新的业绩预告以及财务表现不仅反映出其运营卓越的能力,也再次彰显了其在新闻、体育及娱乐内容生产上的领先地位。未来随着数字化转型不断深化以及优质内容资源的持续输出,福克斯有望保持行业领先优势,推动其业务进一步迈上新台阶。无论是从基本面分析还是技术面观察,福克斯公司的股票在现阶段都呈现出良好的投资价值,同时也提醒投资者关注其成本管理和市场风险,以实现更稳健的投资回报。随着报道日的临近,福克斯公司的财报将成为市场关注的焦点,提供风向标意义的重要信息,指引投资者洞悉传媒行业的最新动态和发展趋势。

。