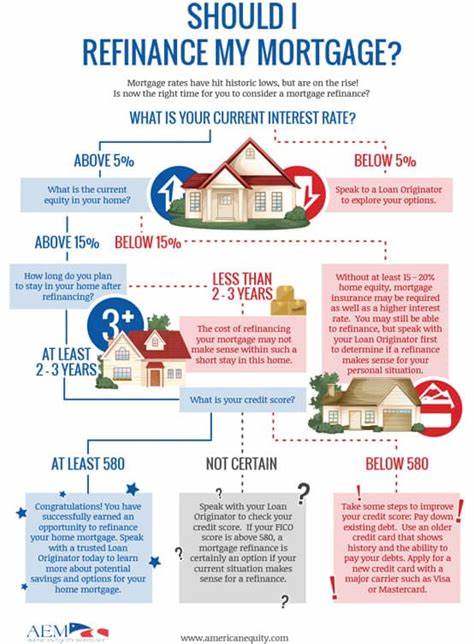

在当今房价不断攀升的市场环境中,购房已成为许多人生活中的重要目标,而房屋贷款则是实现这一目标的关键一环。对于首次购房者或者对于贷款流程不太熟悉的人来说,房贷预先资格审核(简称预审)是一个十分重要的概念。透过预审,购房者可以清楚知道自身的贷款额度和购房预算,从而更有信心地开展房屋搜索和谈判。本文将详细探讨房贷预先资格审核的定义、流程、区别以及遇到困难时的应对措施,助您顺利通往梦想之家。 房贷预先资格审核究竟是什么?简言之,它是贷款机构基于申请人提供的基本财务信息,评估其贷款资格和大致可贷金额的初步过程。此阶段不涉及复杂的文件提交,仅需借款人自行报告收入、就业和资产状况,且贷款机构通常会进行一次“软查询”信用检查,这不会对信用评分造成负面影响。

通过这一流程,贷款机构能给出一个估算的最高贷款额度以及可能的贷款利率范围,帮助购房者明确财务承受能力。 为何需要进行房贷预审?对于购房者来说,预审具有多方面的意义。首先,它为购房预算提供重要参考依据,避免盲目看房而浪费时间和精力。其次,提交预审申请并获得认可,有助于增强购房者在房地产市场上的议价能力,令卖方和中介更愿意认真对待您的出价。尤其是在竞争激烈的市场中,拥有贷款机构的预审信函往往显得更具说服力。 通常,房贷预审会在购房者决定买房之后,正式查找房产之前完成。

贷款机构会根据申请人的自述资料进行评估,快速给出反馈。整个过程操作简便甚至可以在线完成,通常无需付费,且审批速度快,许多情况下几分钟即可获得结果。需要注意的是,预审的有效性可能随财务状况的变化而改变,某些贷款机构要求定期更新预审。 房贷预审与贷款预批(preapproval)有何区别?尽管这两个概念在日常交流中常被混淆,但其法律效力和审核深度存在明显差异。预批环节要求申请者提供详尽的财务文件,如工资单、税单、银行流水等,并且贷款机构会进行“硬查询”信用审查,可能会导致信用评分出现轻微下降。拥有贷款预批书的购房者,通常被视为贷款获得有条件批准,这使得卖方更易认可其资金实力,交易成功率较高。

相比之下,预审仅提供贷款可能性的估计,更适合购房初期的预算规划和市场调研环节。 那么,如何顺利完成房贷预审?首先,应准备好就业状况描述、收入信息以及现有资产情况,还应清楚自己的债务情况。其次,需向贷款机构如实提供上述信息,确保资料准确和完整。许多贷款机构的预审申请支持在线提交,方便快捷。此外,保持良好的信用记录对预审结果影响重大,因此建议购房者在申请前检查并尽可能优化自身信用情况。 若遇到房贷预审未通过或额度不理想的情况,也无需气馁。

应主动询问贷款机构原因,通常包括信用评分偏低、债务收入比(DTI)过高或收入证明不足等。针对这些问题,可以采取纠正信用报告错误、减低负债水平、寻求增收途径或寻找信用良好的共同申请人等措施。必要时,调整购房预算,选购价格相对亲民的房产或者提高首付比例,也能提升贷款通过率,甚至可避免支付额外的私人抵押保险(PMI),有效节省长期成本。 购房是一项复杂且耗时的投资决策,房贷预先资格审核则是理清购房资金上限的重要工具。通过有效利用预审环节,购房者能够更科学地规划财务,避免盲目消费,实现最大化的购房效益。同时,了解预审与预批的区别,制定合理的购房计划,有助于加快贷款进程、赢得卖方信任,并最终顺利完成买房交易。

牢记,贷款的最终批准还需经过更加严格的贷款审核程序,保持稳定的收入和良好的信用记录是成功获贷的关键保障。 房贷预审不仅仅是贷款流程的起点,更是购房路上的指南针,让购房者以更加明确的目标、合理的预算和稳健的心态步入房地产市场。建议购房者多比较不同贷款机构的预审服务,选择最贴合自身需求的方案,从容应对贷款挑战。未来,随着金融科技的发展,预审流程将更加便捷智能,但信守诚信、理性申请贷款、稳健财务依然是任何时代的重要原则。通过科学准备和专业指导,您完全可以在房贷预审中脱颖而出,迈出实现置业梦想的坚实一步。