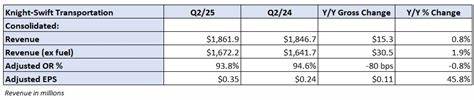

Meta平台作为全球领先的社交科技公司,近年来一直是投资者和分析师关注的焦点。尤其是在人工智能技术快速发展的背景下,Meta在数字广告和人工智能领域的布局成为市场讨论的热点。最近,Stifel分析师Mark Kelley将Meta的目标股价从655美元上调至845美元,并维持买入评级,这显示出分析师对Meta广告业务的信心。然而,尽管看好Meta的整体表现,分析师们对其人工智能相关的资本支出持较为谨慎的态度,认为这部分投资可能带来不确定性。 Meta的广告业务是其收入的核心驱动力。随着数字广告市场的复苏,特别是在2025年第二季度,Meta在数字广告收入方面表现强劲。

分析师指出,虽然年初的4月份市场表现较为平淡,但6月份出现明显好转,成为季度内表现最强劲的月份。Meta和广告技术公司Trade Desk被Stifel视为数字广告领域值得长期持有的优质股票。Meta不仅在Facebook和Instagram平台上的广告业务表现稳健,其近期在WhatsApp上的商业化尝试也取得了积极进展。WhatsApp通过为企业和用户之间的沟通提供增值服务,开始探索新的收入来源。分析师预计此类新兴收入流不会挤压传统Facebook和Instagram的广告预算,而是形成额外的增长点,甚至可能在第四季度实现快速增长。 此外,Meta在人工智能领域的持续投资成为市场关注的另一焦点。

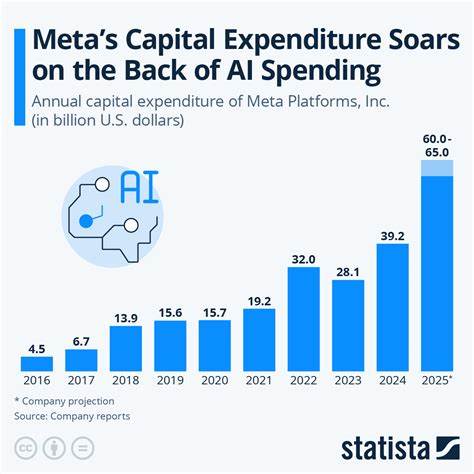

随着技术创新的加速,Meta积极招聘AI技术人才以增强其产品和服务的智能化水平。然而,正因这一战略,公司的资本支出规模面临上升压力。分析师提醒,虽然人工智能是未来的重要发展方向,但过度或不当的资本投入可能会增加公司运营成本和投资风险。投资者应密切关注这方面的动态,以平衡风险与机遇。 目前,市场对AI相关股票的看法分化明显。部分AI企业因具备独特技术优势和更具爆发力的成长潜力,被视为更具吸引力的投资对象,而Meta因其多元化业务和较为稳健的现金流则被认为是相对稳健的选择。

对于寻求短期和中长期投资机会的投资者来说,了解并权衡这些差异尤为重要。值得注意的是,部分分析报告还提及了受到美国贸易政策和产业回流趋势利好的AI股票,这些股票在潜在估值和风险控制方面表现出较大优势。 尽管AI领域投资充满机遇,但Meta依靠其在社交网络生态系统中的坚实基础,依然被多数分析师看好。其广告收入基础稳定且有创新驱动的新收入流扩展。资本市场对Meta的期望不仅限于当前的财务表现,更寄予其在元宇宙、虚拟现实和AI技术融合领域的未来潜力。投资者关注的不仅是短期业绩,更重要的是公司的长期战略和技术创新能力。

结合行业发展趋势和公司运营状况,Meta作为科技巨头正经历从传统社交媒体广告业务向高科技人工智能和元宇宙建设转型的关键阶段。市场反映出对这一转型的复杂情绪,既有对现有强劲广告业务的肯定,也有对新兴技术投入与回报周期的谨慎期盼。未来,Meta如何平衡资本投入与收益增长,将是投资者关注的核心议题。 总的来说,Meta的投资价值依然被多数专业人士看好,尤其是在其广告业务和新兴收入渠道不断扩大的背景下。然而,人工智能领域的经营成本和资本支出激增,令部分分析师保持谨慎。投资者在持有Meta股票时,应关注公司在AI研发上的具体投入进展及其对盈利能力的影响。

此外,鉴于AI板块整体的多样化发展趋势,理性评估不同公司在技术创新、市场份额和政策环境等方面的优势与挑战,有助于实现资产配置的优化。 随着全球数字经济的加速发展,科技企业的竞争日趋激烈,Meta平台能否在创新浪潮中保持领先地位,关键在于其灵活而精准的战略布局。广告业务的稳健增长与人工智能技术的深度融合,将成为公司未来实现高质量发展的双轮驱动。同时,监管政策变化和市场需求演变也将对公司的资本支出和盈利模式产生重要影响。 对投资者而言,在Meta股票投资策略中平衡风险与收益是核心。短期来看,广告收入增长和WhatsApp商业化带来的增量将推动业绩提升。

中长期则需关注人工智能投入带来的技术突破与市场开拓效果。通过综合分析公司财报、市场环境及技术趋势,投资者能更好把握Meta的潜力与挑战,从而制定更科学的投资决策。 综上,Meta作为社交科技与人工智能交汇的重要企业,在保持强劲广告业务优势的同时,正积极布局数字化未来。分析师的看法显示了对其现有业务的乐观信心与对人工智能资本投入风险的审慎。这种双重态度反映出市场对Meta未来发展路径的深度思考,也为投资者提供了重要的参考价值。在不断变化的科技和经济环境中,持续关注Meta的业务动态和技术进展,将有助于捕捉行业变革中的投资良机。

。