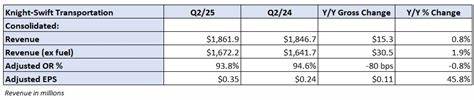

凯骑Swift运输公司作为美国领先的运输与物流服务提供商,在2025年第二季度展现出强有力的业绩表现,充分体现出其在面对市场需求放缓时的灵活应对与高效管理。该公司通过强化成本控制和优化运营效率,成功抵消了客户需求波动带来的负面影响,保持了业务的稳步增长和盈利能力的提升。凯骑Swift在2025年二季度报告中披露了调整后的每股盈利达到35美分,这一数字不仅符合公司此前的指导区间,同时也超出票面市场预期,并较去年同期有明显增长。这主要得益于公司在资产利用率的提升、设备销售收益的增加以及税率优化等多方面措施的协同作用。具体来看,调整后的运营比率较去年同期改善0.8个百分点,显示出整体运营效率得到有效提升。收入方面,合并收入同比上涨1%,剔除燃料附加费后的收入增长则达到2%,这表明核心业务具备一定的抗压能力,而并购带来的整合效应也开始显现。

作为公司的主力业务板块,整车运输(Truckload,简称TL)面临一定的压力。虽然该板块的收入同比下滑3%,但平均投入服务的拖拉机数量下降了7%,然而单位拖拉机的收入反而增长4%,这充分体现了公司通过提升资产利用效率和装载率在控制成本和增强单位运营收益方面取得了积极成果。事实上,拖拉机的装载英里数连续第八个季度同比提升,证明其利用率不断优化。公司管理层也表示近期单位英里收入出现适度上涨,合同运价增幅维持在低至中个位数水平,预示未来该业务板块有望实现适度的连续性改善。此外,旗下子公司美国快运(U.S. Xpress)的运营状况持续改善,调整后的运营比率改善了3个百分点,成为提升整体业务盈利能力的重要推动力之一。管理层预计第三季度整车运输的收入和利润率将实现适度环比增长,展现出业务复苏的潜力。

与此同时,少量货运(Less-than-Truckload,简称LTL)板块业绩增长显著,收入同比增长高达28%,主要得益于近一年前完成的Dependable Highway Express(DHE)并购所带来的业务扩展。货运量也显著提高,日均出货量增长22%,运输单重有所下降但运输距离延长,单位收益提升了10%,这反映出公司通过结构性调整提升了盈利质量。然而,该板块的调整运营比率同比恶化7.2个百分点,主要由于DHE业务整合成本、新开设的多个终端启动费用以及设施搬迁等前期投入所致。凯骑Swift今年以来新开设了三个新终端,且门点数增长8%,仅第二季度同比增长则高达28%。这些投资旨在夯实长远发展基础,提升服务范围和客户覆盖能力。值得注意的是,凯骑Swift管理层对客户需求表现出谨慎乐观态度。

伴随着全球贸易摩擦的缓解,尤其是关税担忧减轻后,客户对运输需求的谈判态度趋于稳定,整体市场环境稍有改善。公司强调继续保持费用控制和效率提升为核心策略,积极寻求在需求尚未全面回暖前实现盈利弹性和现金流稳定。除了业务经营策略上的积极应对,凯骑Swift还利用设备资产销售获取了超过1100万美元的收益,较去年同期增长近50%,这为盈利贡献了可观的现金流支持。此外,税率的降低带来了额外的利润提振效果,累计对调整后每股收益贡献2美分的正面影响。市场环境依然复杂多变,凯骑Swift的案例反映出运输物流行业面对需求放缓时的典型调整路径,即通过提高运营效率、结构性优化和灵活管理实现韧性增长。未来,该公司有望依托其在整车运输和少量货运业务上的多元布局,以及通过新终端网络扩大服务覆盖,继续巩固市场地位,提升客户满意度和盈利能力。

总而言之,凯骑Swift通过紧缩开支和优化资产利用率,有效抵消了当前需求疲软带来的压力,实现了业绩的稳定成长。这不仅验证了管理团队的精准判断力和执行力,也为行业其他竞争者提供了宝贵的战略借鉴。未来随着经济环境逐步改善以及公司业务整合的深入推进,凯骑Swift有望迎来更为持续和健康的发展局面。