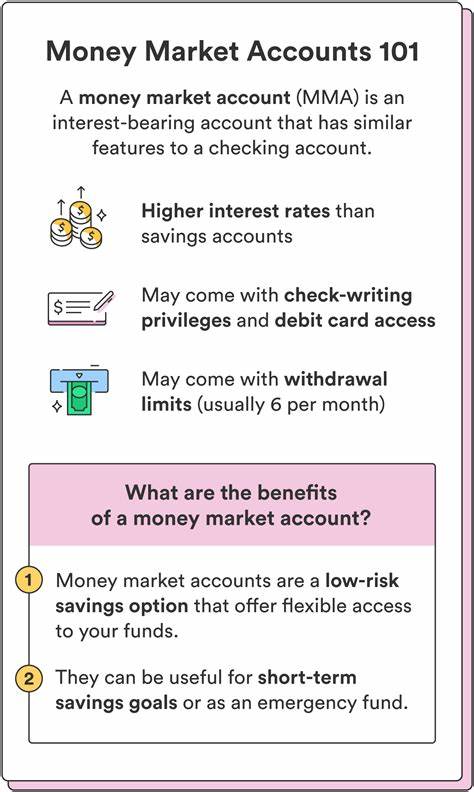

在当今经济环境下,如何安全有效地存储和增值我们的资金成为了许多人关注的话题。货币市场账户(Money Market Accounts,简称MMA)因其相对较高的利率和灵活的取款方式而受到越来越多的关注。然而,对于这种理财工具的优缺点,许多人仍然缺乏足够的了解。在本文中,我们将深入探讨货币市场账户的利弊,以帮助读者做出明智的财务决策。 首先,我们需要了解什么是货币市场账户。货币市场账户是一种存款账户,它不仅可以为客户提供利息收益,还允许持卡人写支票和使用借记卡或ATM卡取款。

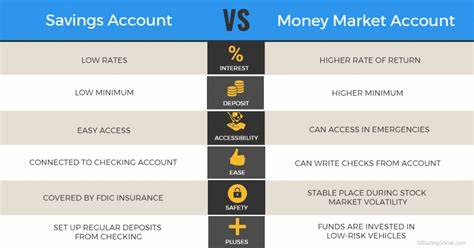

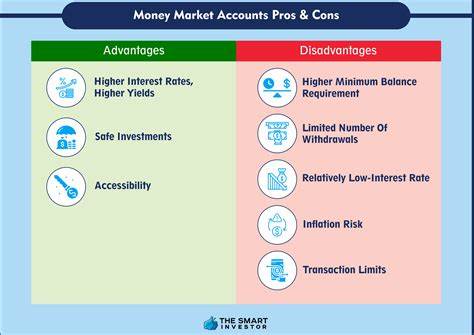

与传统的存款账户相比,货币市场账户通常提供更高的利率和更大的灵活性,但其具体的功能、费用和要求可能存在显著差异。 货币市场账户的一个显著优点是它们通常提供高于普通储蓄账户的利率。根据最新的数据,2023年10月,货币市场账户的平均利率达到了0.65%,而类似的储蓄账户仅为0.46%。尽管如此,最佳的货币市场账户和高收益储蓄账户之间的利率差距可能微乎其微,因此在选择时消费者应该充分比较不同账户的条件。 货币市场账户还有另一个显著优势,即其灵活的取款方式。与传统储蓄账户相比,许多货币市场账户允许持卡人通过支票、借记卡、电子转账和在线支付来快速访问资金。

这种易用性使得货币市场账户成为短期存款和应急基金的理想选择。 此外,货币市场账户受到联邦存款保险公司(FDIC)或国家信用合作社管理局(NCUA)的保险保护。根据相关法规,账户的资金在每个银行或信用社的保护额度为25万美元,确保了资金的安全性。这一保障让许多投资者安心,能够在享受利息收益的同时,把资金存放在一个安全的地方。 然而,货币市场账户也存在一些缺点需要考虑。一个主要问题是许多账户对每月的交易次数设置了限制。

根据过去的规定,客户能进行的某些转账和提取次数通常限制在六次,这对于需要频繁进行日常交易的用户来说可能不是最合适的选择。因此,如果您打算经常进行取款或转账,货币市场账户可能无法满足您的需求。 此外,货币市场账户通常设有较高的最低存款和余额要求。虽然也有一些账户不要求最低存款,但一般来说,保持一定的余额是享受较高利率和免除费用的前提。例如,某些银行要求客户在开设账户时需最低存入2500美元。虽然并非所有银行都强制要求账户在该水平上维持平衡,但这可能使部分用户感到压力。

费用也是货币市场账户的一个潜在障碍。虽然一些银行保证零费用或无需维护费,但仍然有不少账户存在月度维护费,客户需了解如何能够免除这些费用。这些额外开支可能减少账户持有人的利息收益,对投资者的回报产生影响。 那么,货币市场账户适合哪些人呢?在考虑是否选择货币市场账户时,首先要明确自身的财务需求。如果您希望将资金放置于一个安全的平台并希望获得一些利息收益,那么货币市场账户可能是一个理想的选择,尤其是在当前高利率环境下。但是,如果你希望在短期内多次取款,那么其他类型的存款账户可能更为合适。

另外,存款证(CD)也是一种值得考虑的选择。存款证提供类似的利率,但要求客户把资金锁定在固定的期限内,这对于那些不考虑短期流动性的投资者来说是一个不错的选择。此外,货币市场基金则是完全不同的产品类型,作为一种共同基金,它不提供FDIC保护,也缺乏储蓄账户的日常灵活性,因此并不适合需要短期流动资金的客户。 综合来看,选择开设货币市场账户还是取决于个人的财务目标和流动资金需求。如果您在寻找一个兼具利息收益和流动性的账户,以安全地存放应急资金,货币市场账户无疑是个不错的选择。随着经济形势的变化和银行政策的调整,市场的最佳选择可能会随时变化,因此进行充分的市场调研和比较是非常必要的。

最后,我们建议消费者在选择适合自己的货币市场账户时,关注账户的利率、最低存款要求、费用及灵活性。此外,在开设账户之前,建议咨询专业的金融顾问,以便更全面地评估自己的财务状况和目标。通过对货币市场账户优缺点的深入了解,您将能够更加自信地做出财务决策,让您的资金发挥最大的价值。