在理财和投资的世界中,选择一个合适的存款和投资工具是每个投资者关注的重点。高收益储蓄账户和货币市场基金都是常见的选择,但它们在多方面存在显著差异。在本文中,我们将深入探讨这两种金融工具的特点、优缺点以及适合的投资者类型,以帮助您做出明智的选择。 高收益储蓄账户,顾名思义,是一种提供比传统储蓄账户更高利率的银行存款账户。由于它们通常由在线银行提供,因此无需支付实体分行的运营费用,这使得它们能够为客户提供更具竞争力的利率。目前,美国高收益储蓄账户的利率普遍在4.80%至5.30%之间,而大多数传统储蓄账户的利率只在0.46%左右。

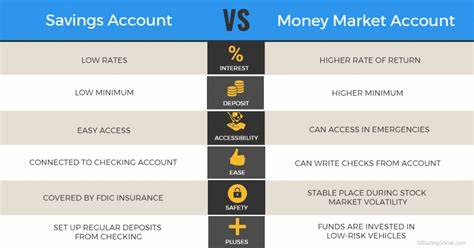

高收益储蓄账户的一个显著优势是其安全性。它们通常受到联邦存款保险公司(FDIC)的保护,每位存款人在每家银行的存款金额最高可达25万美元。这意味着,即使银行倒闭,您的存款价值也会得到保护,这在金融危机期间显得尤为重要。高收益储蓄账户也允许灵活的存款和取款,通常没有最低存款要求或每月维持最低余额的负担。 然而,高收益储蓄账户并非没有缺点。尽管它们的利率高于传统账户,但仍低于一些投资工具。

例如,在市场表现良好时,高收益储蓄账户的利率增幅通常较小,无法与其他投资收益抗衡。此外,虽然这类账户可以随时访问,但取款次数可能受到限制,根据联邦规定,每月取款不能超过六次,这在频繁交易的需求下可能造成不便。 与高收益储蓄账户不同,货币市场基金是一种投资工具,属于共同基金的一个特殊类型,主要投资于高度流动的资产,如政府证券、企业债券和其他短期金融工具。货币市场基金通常被视为低风险投资,它们的目的是保持每份股份的净资产值(NAV)约为1美元,所投资的资产产生的利息则以股息的形式支付给投资者。 货币市场基金的一个主要优势是潜在的更高收益,因为它们的回报率通常高于高收益储蓄账户。根据市场走势,货币市场基金的收益率可能会定期波动,因此在市场环境良好时,投资者能够获得更丰厚的回报。

此外,货币市场基金相比高收益储蓄账户更具灵活性,投资者可以根据需要随时买入或卖出份额。 然而,货币市场基金并不具有高收益储蓄账户的安全性。它们不受FDIC保险的保护,而是由证券投资者保护公司(SIPC)提供保护,最高可达50万美元。这种保护仅在经纪公司破产时生效,并不会覆盖投资资产的贬值风险。虽然货币市场基金通常被认为是比较安全的投资工具,但仍然存在“击穿1美元”的风险,这是指基金净资产值跌破1美元,这在2008年金融危机中曾发生过。 在费用结构方面,高收益储蓄账户可能会收取月度维护费或超过取款次数的费用,而货币市场基金则需关注其他费用率(Expense Ratio)。

费用率反映了基金的运营费用和管理费用对于投资者收益的影响。例如,如果某货币市场基金的费用率为0.20%,那么投资者在1万美元的投资中每年需支付20美元的费用,这将减少投资者的净收益。此外,货币市场基金通常还会有最低投资要求,不同基金之间的要求差异较大。 在支取方式上,高收益储蓄账户通常允许ATM取款,但可能无法提供支票或借记卡服务,此外,取款次数也受到限制。相比之下,货币市场基金更为灵活,投资者可以通过出售基金份额获取现金,或根据基金的分配直接收到股息,这使得获取资金的方式更加多样化。然而,资金的可用性通常会受到交易时间的影响,资金到账的时间较高收益储蓄账户长,可能需要等待一个或多个营业日。

在选择高收益储蓄账户或货币市场基金时,个人的财务目标和风险承受能力是至关重要的。如果您的优先考虑是安全性和流动性,并且希望稳定的收益,那么高收益储蓄账户可能更适合您。而如果您愿意承担一定的风险以寻求更高的收益,那么货币市场基金可能是一个符合您需求的选择。 总之,高收益储蓄账户和货币市场基金各有优缺点。前者提供更高的安全性和流动性,适合保守型投资者;而后者则在一定风险下提供更高的回报潜力,适合追求收益的投资者。在作出决策之前,仔细考虑自己的财务目标和情况,选择最适合自己的金融工具是非常重要的。

无论您选择哪种工具,了解相关的条款和条件将帮助您更好地管理您的财富,实现财务自由和稳定。