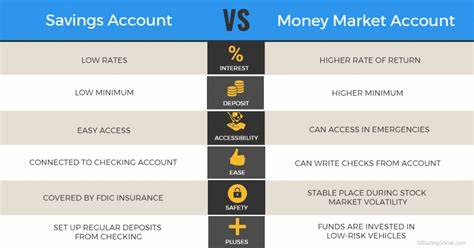

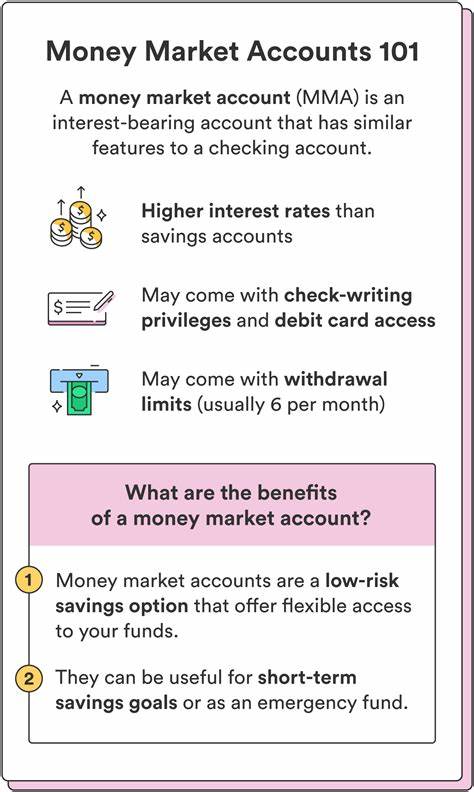

货币市场账户(Money Market Account,简称MMA)是现代银行产品中的一种独特选择,结合了支票账户和储蓄账户的优势。在当今快节奏的经济环境中,消费者对于流动性和收益的双重要求,使得货币市场账户成为众多投资与储蓄工具中的热门选项。本文将深度解析货币市场账户的基本定义、优势与劣势、与其他账户的比较,以及选择最佳货币市场账户的考虑因素。 首先,什么是货币市场账户?这一账户是一种受保险的银行存款账户,通常由各大银行和信用合作社提供。货币市场账户的最大特点在于其往往能提供相较于传统储蓄账户更高的年利率(APY)。根据最新的数据,目前国家平均水平为0.70%,而相应的储蓄账户的利率则为0.47%左右。

此外,货币市场账户允许用户通过支票或借记卡随时访问账户资金,使得这一工具既具备储蓄的收益性,又具有支出的灵活性。 然而,在享受这些优势的同时,消费者也需要注意货币市场账户的一些限制。例如,许多货币市场账户会对每月的提款次数进行限制,通常为六次或更少。此外,为了避免手续费,许多银行对账户的最低余额设定了要求。如果账户余额低于规定的金额,用户可能会面临月费或利率降低的风险。 货币市场账户的优势包括更高的利率和保险保障。

根据美国联邦存款保险公司(FDIC)的规定,货币市场账户的存款最高可获得25万美元的联邦保险。这意味着,账户持有者无需担心因为银行破产而遭受存款损失,这为投资者的资金安全提供了额外的保障。而相比之下,传统的支票账户一般只获得较低的利率,通常不会给用户带来实际的利息收益。 此外,货币市场账户适合一些特定目标的资金管理。例如,用户可以利用这一账户建立应急基金,既能确保资金的安全,又能在需要时随时提取。与定期存款(CD)相比,货币市场账户更加灵活,用户可以在不支付任何罚金的情况下提取资金。

这使得它成为存放短期资金,以及实现短期储蓄目标的理想选择,比如存款用于即将到来的家庭旅行或者大额购物。 尽管货币市场账户有众多优点,但也并非适合每一个人。首先,许多金融机构对于货币市场账户设置了较高的最低存款要求,初始存款金额可能需要达到几千美元。对于资金较少的消费者而言,这可能是一个不小的障碍。此外,一旦超过每月规定的提款次数,账户持有者将会面临额外的费用,从而影响其实际收益。 另一方面,对于一些投资者来说,货币市场账户的收益可能低于其他投资工具,如股票或债券。

尽管货币市场账户的年利率相对较高,但与潜在的市场投资相比,其收益仍显得有限。因此,理想的资产配置应当考虑多种投资工具的平衡,以便在风险和收益之间找到合适的节点。 在选择最合适的货币市场账户时,消费者需要考虑多个重要因素: 1. **最低存款要求**:不同银行或信用社对货币市场账户的最低存款要求各不相同。在选择之前,务必了解该账户的开设条件。 2. **交易限制**:了解每月可以进行多少次交易,以避免不必要的手续费。确保选择适合自己资金流动需求的账户。

3. **费用结构**:许多货币市场账户可能涉及月费或交易费,因此在开户前应仔细研究相关条款,评估自己的资金使用频率,以避免费用的产生。 4. **灵活性和可及性**:一些账户可能提供支票书和借记卡,确保您能够方便地进行资金访问。如果频繁需要提取现金或进行在线支付,选一个能提供这些服务的账户是很重要的。 5. **利率比较**:货币市场账户的利率可能因金融机构而异,通过比较不同机构的利率,可以找到回报最高的选择。 总体而言,货币市场账户为希望在获得更高利率和保持流动性之间找到平衡的投资者提供了一个理想的选择。它的保险保障和灵活性使得消费者能够在享受收益的同时,随时获得资金。

不过,慎重考虑个人的财务状况和使用需求是选对账户的关键。希望本文能帮助您全面理解货币市场账户,并在未来的投资和储蓄决策中提供有用的指导。