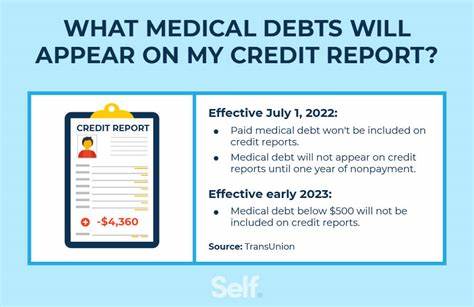

近来,一条影响深远的消息震动了美国消费者金融领域:联邦法官驳回了消费者金融保护局(CFPB)于2025年年初提出的将医疗账单从信用报告中排除的规则,意味着医疗债务依然会出现在个人信用报告中,并影响信用评分。此判决不仅阻止了医疗债务被剔除的设想,也对广大携带医疗负债的消费者带来了巨大冲击。关于该事件的背景、法律逻辑以及未来走势,值得深入分析和探讨。 首先,从判决本身看,得克萨斯州东区联邦地区法院法官肖恩·乔丹(Sean Jordan)认为CFPB的这一新规超越了其权力范围,强调只有国会有权制定相关法律,而行政机构不能擅自更改现有的《公平信用报告法》(Fair Credit Reporting Act)相关条款。这一裁定直接推翻了CFPB在拜登政府交接前夕推行的政策,该政策本意是保护消费者,减少医疗账单导致的信用负面影响。 CFPB曾指出,医疗债务存在很多错误记录,且不是真正衡量借款人偿债能力的有效指标。

基于这些理由,2025年1月推出新规,拟将未偿医疗账单从信用报告中去除,防止债务催收对人们金融生活造成不公影响。据当时预测,这项政策将使大约22000名申请人每年获得更多抵押贷款批准机会,平均提高相关消费者信用评分20分,剔除约490亿美元医疗债务数据,促进金融公平。 然而,反对者主要是债务催收行业和部分金融机构。他们认为医疗债务应当被纳入信用评估,因为其反映了借款人的还款风险。特朗普政府期间,相关行业组织就对CFPB的这一规则提出诉讼,并在司法系统寻求阻击。在保守派背景较强的判官乔丹法官手中,诉讼获得了成功,法院判决规则无效。

这一结果使许多带有医疗债务的消费者信用恢复计划蒙上阴影。医疗债务往往是导致许多人信用评分降低的主要原因,现今这一债务仍在信用报告中忍耐存在,导致这些人群在申请抵押贷款、信用卡以及其他信贷产品时面临更大挑战。医疗费用波动大且不可预测,且许多账单容易出现错误,但目前的信用体系依然将这些债务视为负面因素,未能充分考虑其特殊性与医疗账单的复杂性。 从更宏观的角度看,医疗债务成为信用报告内容的现状,反映出美国医疗体系结构性的金融风险。高昂的医疗费用使许多消费者债务负担沉重,医疗债务不仅影响个人信用,也加深了收入不平等和金融排斥问题。信贷机构依赖信用报告评估借款人风险,而医疗债务的存在加剧了社会经济弱势群体的融资难度。

专家普遍认为,医疗账单的纳入信用报告使得信用评分体系面临再考量。虽然信用评分模型因债务状况进行调整是合理的,但医疗债务特殊性要求更多保护机制。例如,医疗债务易因账单错误或保险审核变动产生纠纷,单一依赖信用分数来评估个人财务健康难免片面。此外,医疗债务的催收方式和法律追索流程也对消费者权益构成威胁。 从政策制定角度,CFPB的初衷是缓解医疗债务对消费者金融生活的负面影响并提高信用评估的公平性,其推动的规则若得以实施,将极大改善因医疗账单陷入信用困境者的贷款机会和生活质量。然而司法裁定强调行政命令不能凌驾于国会立法权之上,在保护消费者与维护法律程序之间形成了必然的法律张力。

更进一步,这一判决引发了对信用体系本身未来改革的讨论。有人呼吁国会应出台专门针对医疗债务的信用保护法,明确规定医疗账单的报告期限、错误纠正流程及其对信用评估的影响限度,以防止金融机构滥用医疗债务信息。同时加强医疗费用透明度和医疗账单纠错机制,以减轻医疗债务的不利影响。 此外,消费者自己应更加注重信用报告的监控和自身账单状况的管理。积极核对医疗账单、及时解决纠纷、寻求专业信用修复帮助,是保护个人信用的重要步骤。金融教育和咨询也成为提升公众金融健康水平的关键。

综上所述,联邦法官驳回医疗债务剔除信用报告的规则,再次提醒我们医疗账单与信用体系的复杂关系。医疗债务仍将是影响数百万美国消费者信用评分的重要因素,对贷款审批、利率水平和金融机会产生深远影响。要推动信用体系的公平与透明,需综合行政监管、立法完善、消费者保护和医疗体系改革多方协同发力。 未来,随着社会对于医疗债务问题关注度提升,相关法律和制度必然面临调整和优化的需求。消费者应提高金融风险意识,政府和金融机构需共同推动更具包容性、公平性的信用评价机制。唯有如此,才能真正实现“生病不应毁掉财务未来”的理想愿景,保障公众在健康与金融生活中获得应有的尊重和支持。

。