在当前复杂多变的全球经济环境中,美国股市遭遇多重挑战与机遇特别是在中东局势升温及美联储政策调整的影响下表现尤为值得关注。美联储维持利率不变,但展望中存在明显分歧,同时市场对地缘政治风险的敏感度也显著提高,使得市场表现波动加剧。具体来看,道琼斯工业平均指数经历小幅下跌,而标普500指数则几乎持平,纳斯达克综合指数则微幅上扬,这种走势反映出市场内部的复杂情绪和对未来的不确定预期。美联储近期第四次连续会议决定维持基准利率在4.25%至4.5%之间,未对利率进行调整。政策声明中强调继续观察通胀走势,尤其在当前贸易关税仍处于较高水平的背景下,通胀存在较大不确定性。联储发布的最新经济预测显示,政策制定者对今年利率走势出现分歧,虽然大多数官员预计年底联邦基金利率将降至3.9%,意味着可能会有两次小幅降息,但也有部分成员认为利率将维持不变。

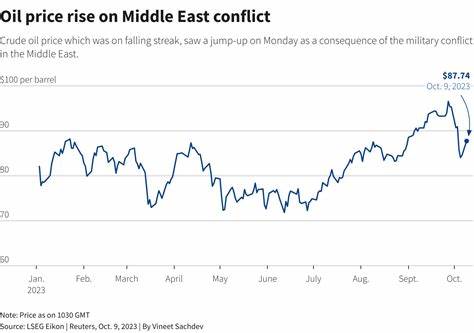

联储主席鲍威尔强调保持利率稳定是为了更全面评估通胀走势和经济状况,防止政策过早放松导致通胀不可控。同时,他指出目前贸易关税带来的成本必须由市场承担,政策制定者需要等待更多数据来明确未来通胀的路径。与此同时,中东局势的紧张成为投资者关注的重要变量。以色列与伊朗的冲突升级,令市场忧虑美国可能直接卷入战事风险加大。美国总统对此虽然态度模糊,称“不确定是否会采取军事行动”,但伊朗已警告一旦美国跨越底线,将对美国在该地区军事基地发起导弹袭击。地缘政治风险的加剧导致投资者风险偏好下降,促使部分资金流向避险资产,油价也因局势紧张呈现小幅上扬态势。

具体来看,布伦特原油价格企稳在76美元以上,西德克萨斯中质原油价格则接近75美元。值得注意的是,市场的反应并非单向。技术股因其增长潜力和部分避险属性表现相对坚挺,纳斯达克指数小幅走高,而传统工业和周期性板块表现逊色,导致道指与标普500走势相对疲软。此外,近期数据显示美国住房市场仍处于低迷阶段,五月份新屋开工数量降至五年来最低,这不仅反映了高利率环境下购房需求的减弱,也预示相关建筑及材料行业可能面临压力。联储同时承认,住房问题是一个长期存在的结构性难题,除了暂时的供需关系紧张外,更高的按揭利率限制了需求回升。鲍威尔表示,解决住房市场的根本办法是实现价格稳定和强劲的劳动力市场。

数据方面,劳动力市场依然显示韧性,但失业救济申请人数接近八个月来的高位,暗示就业增长的态势可能趋缓。劳动力市场的微妙变化和通胀指标的波动增加了联储官员对未来政策路径的意见分歧。此次“点阵图”显示七位委员倾向今年保持利率不变,而八位委员预计将降息两次,这种不统一反映了当前经济数据多样解读和未来风险的不同估计。贸易政策的不确定性同样影响市场信心。虽然近期估计有效关税水平有所下降,但仍远高于年初水平,特别是在“解放日”关税宣布后,企业在供应链调整和成本控制方面仍面临较大压力。种种因素导致企业盈利前景复杂,市场对经济增长持谨慎态度,同时政策的不确定性也限制了投资者的乐观情绪。

技术领域内,人工智能投资热度持续推动部分科技股上涨。以Marvell Technology为例,其股价因市场对AI资本开支前景的积极预期而大幅上涨。与此同时,稳定币发行商Circle因相关监管立法进展而股价暴涨,反映出金融科技领域政策环境改善带来的积极影响。综合而言,美国股市正处于多重力量博弈的节点。联储的谨慎态度和分歧透露出对未来经济形势的不确定,地缘政治风险更增加了市场波动性。企业盈利和经济基本面的分化表现也让市场表现参差不齐。

投资者需要密切关注美联储后续数据发布和国际局势演变,灵活调整资产配置以应对潜在风险。未来几个季度,全球贸易政策的走向、通胀走势以及地缘政治局势将继续成为市场关键驱动力。股市在面临短期波动的同时,也需要关注中长期的宏观环境和结构性变革,如科技创新和住房市场调整带来的深远影响。综上所述,随着美联储稳健政策和中东紧张关系的持续影响,美国股市多空交织,呈现出在不确定背景中寻求稳定与寻求增长之间的复杂面貌。投资者应秉持谨慎乐观态度,关注风险管理,及时调整投资战略以适应不断演变的市场环境。