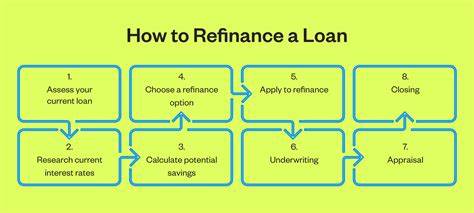

在生活的某个阶段,获得一笔意外之财可能成为改变命运的契机。对于一位28岁的年轻人来说,突然继承50万美元的财富,既是幸运,更是挑战。如何在这笔资金面前不迷失方向,合理规划财务,实现财富的稳定增值,避免盲目消费走向财务困境,是许多年轻继承者亟需解决的问题。本文将结合实际案例和专业建议,为拥有类似经历的年轻人提供实用的理财思路和行动指南。继承财富虽令人兴奋,但理性应对至关重要。首先,建立安全的紧急储备基金是理财的第一步。

将部分资金存放于高收益储蓄账户或货币市场基金,既能保值又保持流动性,为未来可能出现的意外开支提供资金保障。年轻人普遍未必有足够的生活经验,应避免快速投入高风险投资或作出冲动消费。许多理财专家强调,合理延后消费计划,让资金"沉淀"一段时间,是稳健财富管理的关键。抵御即时的消费冲动,可以极大程度地保护继承财富免受缩水,等待合适的投资机会出现。其次,剔除负债风险是继承资金合理配置的重要环节。手头有高利率负债如信用卡债务或个人贷款时,优先偿还这些债务,可以有效降低未来的利息支出,释放资金压力。

负债未清时,月度还款很可能大部分被利息"吞噬",影响整体资金效率。合理利用继承资金偿还负债,能够提升未来的理财自由度,为财务规划奠定坚实基础。第三,投资渠道的选择直接关系到财富的增值速度和稳定性。多数理财顾问建议年轻继承者将非流动性需求的资金投资于指数基金,尤其是跟踪标准普尔500指数的基金。这类基金不仅成本低,且长期来看具有较好回报率,风险分散效果佳,适合缺乏投资经验的年轻人布局于资本市场。此外,投资指数基金还能借助复利的威力,在未来二三十年显著增加投资价值。

与此同时,理解每个人的人生阶段与理财目标不同也很重要。若近期(五年内)有大额消费计划,如购房、继续教育或创业,理应保留部分资金以确保流动性,避免投资波动带来的资金紧张。而长远来看,将更多资金配置于权益类资产,可以更好地抵御通胀,实现财富保值增值。更进一步,继承资金的税务问题亦是不可忽视的环节。合理规划遗产税和潜在投资所得税,确保资金使用的税务效率,可以避免不必要的资本流失。咨询专业税务顾问有助于根据个人情况设定优化策略,保障财富完整利用。

此外,心理层面的调整同等关键。获得一大笔钱财,很容易产生错觉,忽视风险,甚至导致挥霍无度。意识到遗产并非"免费午餐",而是责任的延续,有助于树立正确的财富观。年轻人应培养理财教育,学习资产配置、风险管理和消费控制,提升自身财商,避免财富陷阱。在财富管理的执行层面上,建立合理预算和支出纪律是保证资金长效运作的保障。制定月度和年度的理财计划,明确消费额度、投资额度以及储蓄目标,可以让资金流动更透明、有序。

定期评估财务状况,灵活调整投资组合,应对市场变化和个人需求,保持整体资产健康增长。同时,寻求专业理财顾问的支持也十分有益。银行理财经理、独立理财顾问、财务规划师等能够根据个人情况设计个性化方案,避免盲目尝试,助力稳健理财。社会资源的合理利用,和家人朋友的理财经验分享,也能帮助年轻继承者更快上手,减少探索过程中的错误。在传承财富同时,不要忘记持续提高自身能力。增加收入来源、提升职业技能,是理财成功的终极保障。

财富是手段而非目的,理想的状态是让资金为生活与梦想服务,而非被财富左右生活。总而言之,28岁继承50万美元的年轻人面临诸多选择与挑战。稳健理财理念、科学的资金配置、理性的消费观念以及专业的财务规划,是开启新生活的关键所在。珍惜先人留下的财富,结合自身情况合理规划,既能保证短期的安全,又能助力长期的财富积累。通过实现资金的持续增值和风险控制,年轻继承者能切实实现经济自由,为未来筑牢坚实基础。此番人生际遇不应仅仅被视为意外之财,更是成长过程中的一堂宝贵理财课。

。