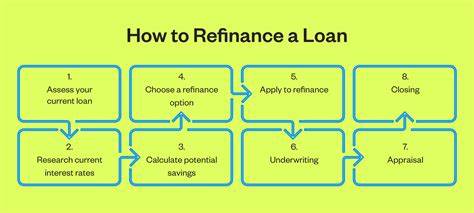

随着金融市场的不断发展与利率环境的变化,个人贷款再融资逐渐成为众多借款人减轻经济压力、优化还款结构的重要手段。个人贷款再融资指的是用一笔新的贷款去替代之前已有的个人贷款,从而可能获得更低的利率、更合适的还款期限或改善月供金额。深入了解个人贷款再融资的基本概念及相关细节,对于想要通过理性理财实现财务自由的群体至关重要。个人贷款再融资的核心在于用新的贷款合同取代旧的贷款,借款人可以选择当前的贷款机构或者转向其他机构。操作的前提是评估自身的信用状况、收入变化、负债水平及利率趋势等因素。若借款人在贷款初次申请时信用评分较低,现今经过时间积累信用状况明显提升,尤其是在收入稳定增长并且债务比例降低的情况下,借款人有望通过再融资获得更优惠的利率,减轻贷款利息负担。

市场上贷款利率随宏观经济环境波动明显。例如美联储调整基准利率后,整体贷款利率可能随之变动。若借款人在利率较高时期借贷,而现如今处于低利率环境,选择再融资有助于降低利息成本。同时,再融资还可以灵活调整还款期限。例如原贷款期限较长,借款人希望缩短还款周期以减轻利息支出,或者希望延长贷款期限以减轻月供压力,再融资都能实现这些个性化需求。然而,不容忽视的是,再融资过程中可能存在一定费用成本。

部分贷款机构会收取贷款发放手续费(即"贷款发起费"),这是对贷款金额按比例收取的一次性费用。此外,一些贷款合同中包含提前还款罚金,意味着借款人如果在合同期限内全额还清贷款,需要支付相当于数月利息的罚金。因而在决定是否再融资前,需要认真计算潜在节省金额与费用支出,确保净收益明显。个人贷款再融资的适宜情况主要包括信用显著提升、财务状况改善及市场利率显著下降。这些因素都直接影响借款人能够获得的贷款利率水平及还款方案优劣。若借款人当前贷款期接近尾声,例如剩余偿还期限不足一年,再融资的经济效益往往不明显,且手续费可能导致总体成本上升。

再者,若市场利率有所上升,重新贷款利率反而高于现有利率,借款人应避免此时再融资。个人经济状况恶化,如收入减少或负债增多,也会使得申请再融资的审批难度及利率水平不理想,从而不建议进行再融资操作。当考虑申请个人贷款再融资时,借款人通常需要达到一定的基本条件。最关键的是信用评分达到公平或更好水平,通常建议信用评分在良好或以上。借款人还需证明收入的稳定性与合理性,负债与收入的比例(债务收入比)最好控制在36%以下。高信用评分不仅有利于获得更低利率,还有望降低甚至免除部分贷款手续费。

选择适合自己的贷款机构也是再融资成功与否的重要因素。不同银行与金融机构对借款人的要求、利率水平、手续费率及还款期限设计均有差异。因此,借款人应谨慎比较多家贷款机构的预审条件,获取多份报价单,了解详细贷款条款及费用,防止冲击信用评分。所谓预审是指借款人向贷款机构提供基础的个人及财务信息后,贷款机构给出可能的利率、期限、费用估算,这一过程一般不影响个人信用记录。通过多方预审对比,借款人可以判断市场行情及自身再融资的潜在利益。在确认再融资方案后,借款人应仔细核对合同条款,确保无隐藏费用或不合理条款。

此外,及时了解再融资可能的审批流程时间,规划好还款计划,避免贷款交叉导致双重月供压力。个人贷款再融资不仅仅是利率的简单替换,更是对个人整体财务状况的重新评估及优化,是理智理财的一部分。合理把握利率周期与自身经济条件,积极搜寻信誉好、费用低的贷款机构,有助于实现更合理的债务结构和良好的资金管理。总而言之,个人贷款再融资能够帮助借款人在利率下降时降低利息支出,在收入提升时调整还款期限,在寻找更好贷款机构时实现服务优化。但也必须警惕潜在费用与贷款合同的限制,理性规划和综合考量是成功实现贷款优化的关键。借款人可通过提升个人信用评分、保持稳定收入和控制债务水平,为未来申请再融资奠定良好基础。

市场环境的变化使得贷款利率并非一成不变,灵活把握再融资时机能够有效降低整体贷款成本,提升资金使用效率,为日后个人财务管理带来长远益处。 。