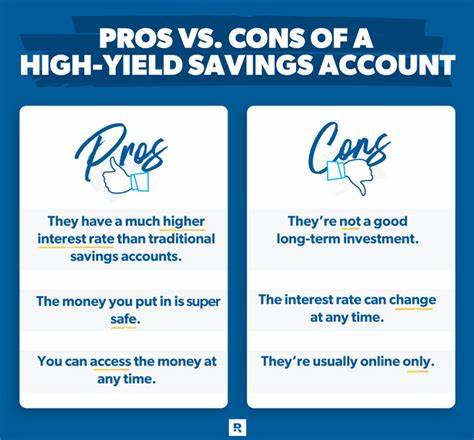

在数字支付时代的推动下,“先买后付”(BNPL)服务已成为消费者调整支付节奏、缓解短期资金压力的重要手段。尤其在年轻消费者中,该支付方式凭借灵活的分期付款和免息优势获得广泛关注和使用。然而,随着该行业的高速发展,关于其对消费者潜在风险的质疑声也日益高涨。近期,美国消费者金融保护局(CFPB)及众多消费者权益保护组织在BNPL的安全性与监管问题上产生明显分歧,导致围绕该支付方式的争论进一步加剧。 五月中旬,CFPB宣布取消一项拟定中的规则,该规则原计划将BNPL交易纳入信用卡交易监管范畴。这一决策由现任局长在特朗普政府任内作出,标志着CFPB监管方向的重大调整。

此前,该局前任局长提出一项解释性规则,旨在加强对BNPL产品的监管力度,但在领导层变动后被终止。 此次CFPB于六月发布的新研究对六大BNPL服务商多年数据进行了分析,得出的结论令人意外。研究结果显示,大多数首度使用BNPL的消费者并未因此背负额外的非BNPL债务,也没有显示出明显的财务困境迹象。换言之,BNPL产品似乎并未导致普遍的负债增加或还款困难。这与年初CFPB发布的另一项研究形成鲜明对比,那项研究指出使用BNPL的消费者负债堆积风险较高。 该研究由CFPB内部两位经济学家主笔,数据涵盖大量首次及重复BNPL用户的信用行为。

研究强调,传统的高息信用卡债务常常是消费者面临的主要财务负担,而BNPL的分期结构使得用户更容易掌控消费节奏,从而规避了利息累积带来的风险。许多BNPL产品一般分为四期还款,总期限约为六周,无利息负担,这一点成为BNPL支持者的重要宣传卖点。 BNP L行业的代表人物如瑞典Klarna公司的首席商务官大卫·赛克斯利用该研究支持其观点,称BNPL作为信用卡的替代方案更为透明和安全。支持者认为,与传统贷款产品相比,BNPL极大地提高了资金灵活性和支付便利性,尤其对信用评分不足或新近建立信用记录的用户具有积极意义。 然而,消费者权益保护团体对CFPB的新研究表示质疑,认为其未能充分反映BNPL潜在的风险和弊端。保护组织强调,BNPL在无须通过传统信用审核流程的情况下,往往将资金借贷隐匿在轻松分期背后,可能导致消费者陷入更多债务困境,尤其是长期贷款产品携带利息的情况。

此外,部分用户因还款逾期面临罚款和信用损害,问题并未从根本上得到解决。 一位消费者权益专家指出,BNPL并非适合所有人的万能支付方案,监管的缺失导致一些服务商在风险管理和消费者教育上疏漏较大。许多消费者并不了解BNPL的条款细节,尤其是长期分期贷款中隐含的高额利息和费用,容易导致不必要的财务压力。随着BNPL产品不断演进,部分服务商已推出超过六周的分期选择,甚至带有利息,风险敞口随之扩大。 鉴于此,许多消费者保护机构呼吁立法和监管机关制定更严格的监管框架,提高透明度和信息披露力度,保障消费者权益。他们希望通过监管介入,规范BNPL市场,防止潜在的债务陷阱和不公平条款扩大。

与此同时,部分专家建议开展更多针对消费者的金融教育,帮助其正确理解和使用BNPL等新型支付工具。 尽管争议不断,BNPL行业增长势头依然强劲。诸多零售商和电商平台积极引入BNPL支付选项,以吸引年轻人群,提高转化率和客户忠诚度。许多用户也表示,BNPL提供了更便捷的支付体验,使他们能更合理地规划消费和资金流。 未来BNPL的发展方向将在消费者需求、风险管理和监管政策之间寻求平衡。如何确保BNPL既能满足市场需求,又不致引发系统性金融风险,是监管机构面临的重大课题。

CFPB的最新研究提供了有价值的数据参考,但消费者保护团体的担忧也不容忽视。可以预见,围绕BNPL的监管议题将持续成为金融科技领域的热点话题。 总体而言,BNPL作为金融创新产物,其优势和挑战并存。消费者在享受分期支付便利的同时,必须具备足够的风险意识和资金管理能力。监管机构则应通过科学的政策设计,平衡行业发展与消费者保护,推动BNPL市场健康有序发展。企业需要增强透明度,完善用户教育和风险防控,构筑可信赖的消费金融环境。

由此可见,BNPL不仅仅是一种支付方式,更是现代金融生态中重要的组成部分,影响着数以百万计消费者的日常生活。理解其内在机制和潜在风险,对于消费者、监管者及行业参与者来说都至关重要。只有多方协作,共同塑造良性发展环境,BNPL才能真正成为促进消费升级和经济发展的助力器。