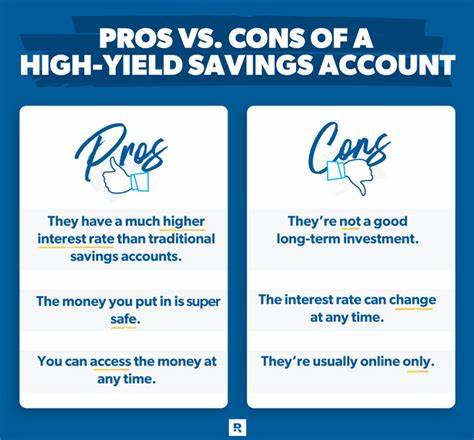

在当今经济环境下,越来越多的人开始关注如何让闲置资金增值。与传统储蓄账户相比,高收益储蓄账户因其明显更高的利率,成为引发关注的金融产品。那么,我们是否应该开设高收益储蓄账户呢?这需要结合个人的财务状况和目标来综合判断。高收益储蓄账户,通常被简称为HYSA,是指那些提供比传统银行储蓄账户高得多的年利率的储蓄工具。目前,这些账户的年收益率往往是普通储蓄账户的几十倍,吸引了希望让财富快速增长的储户。虽然名为“高收益”,但其回报率仍较长期投资如股票市场相对保守,适合追求稳健和灵活性的资金管理。

首先,个人如果还没有专门的储蓄账户,将闲置资金和日常支出放在同一个支票账户中,就非常适合考虑开设高收益储蓄账户。因为高收益储蓄账户不仅有助于区分生活消费和储蓄目标,防止因临时小额花销影响储蓄计划,还能带来显著高于传统储蓄的利息收入,促进财富积累。尤其是对于那些习惯了将资金分散管理或暂时未开始系统储蓄的人,高收益储蓄账户是一个较为简单且风险极低的入门选择。另一方面,如果现有储蓄账户的利率极低,可能让你错失数额可观的利息收益。在通货膨胀的大环境下,把钱放在几乎不产生利息的账户内,实际上相当于财富在缩水。将资金转移到年利率达到3%甚至4%以上的高收益储蓄账户,能够让你的资金以更快的速度增长,长远来看可节省甚至赚取数千元的利息,尤其是在存款金额较大的情况下效果更加突出。

此外,高收益储蓄账户非常适合用来储备短期目标资金。不论是计划购买大件商品、度假旅游还是建立紧急备用金,保留流动性且确保资金安全尤为重要。与投资股市不同,这类账户不会面临本金损失的风险,同时资金随时可用,能满足短期资金灵活调配的需求。相比于普通支票账户,高收益储蓄账户的利息优势使得短期储蓄不再是“放着不动”的资金,而是开始给储户带来收益。值得一提的是,许多高收益储蓄账户由线上银行提供,这带来了两个显著的优点。第一,线上银行经营成本较低,因此能够提供更具竞争力的利率。

第二,这类账户往往拥有较低或者没有最低存款要求及维护费用,非常适合各类存款规模的客户。对于厌倦传统银行庞大手续和繁琐操作的人来说,线上操作也极大地提升了便利性。尽管如此,不是所有人都适合立刻开设高收益储蓄账户。如果你已经拥有年收益率不低于4%的储蓄或类似于现金管理账户、货币市场账户等同样提供高回报和流动性的账户,那么新开高收益储蓄账户的必要性就会降低。毕竟,理财的核心是合理配置资产,而非盲目叠加账户。另一个需要考虑的因素是个人的银行服务偏好。

如果你偏爱面对面办理业务,习惯于实体银行分支机构的服务与咨询体验,许多高收益储蓄账户主要通过线上渠道运营,这或许让你感到不便。当然,也有一些地方性信用社提供线上与线下结合的高收益账户,视具体需求进行选择。针对长期储蓄目标,例如养老基金、子女教育基金等,高收益储蓄账户并非最理想的选择。尽管它们在短期内提供比普通储蓄账户更高的利率,但与长期投资工具比如401(k)、个人退休账户(IRA)或股票基金相比,其收益潜力有限,而且缺少税收优惠和资本增长机会。长期财富增值需要承担一定的市场风险,通过多元化投资实现资本增值,存放在高收益储蓄账户中的资金则更适合作为过渡性和应急资金。很多人疑虑开设高收益储蓄账户是否安全,事实上,只要选择持有联邦存款保险公司(FDIC)或国家信用合作社管理局(NCUA)保险资质的机构,资金一般会在一定额度内(通常是25万美元)获得保障,避免因银行倒闭引发的资金风险。

需要警惕的是部分账户可能收取维护费用或纸质账单费用,这些成本可能侵蚀部分利息收益。因此,选择账户时务必注意费用结构,优先挑选低费率或免手续费的产品。关于401(k)账户与高收益储蓄账户的比较,其实两者服务不同。高收益储蓄账户更适合于建立短期和中期储蓄,如紧急备用资金、旅游经费和购房首付等,而401(k)则定位于长期投资,帮助退休后拥有稳定经济基础。前者安全易取但收益有限,后者风险较高但潜在回报也更丰厚。理财刚起步或短期资金尚未配置妥当时,应优先保证适量的流动现金再考虑投资。

有些理财爱好者会考虑是否需要开设多个高收益储蓄账户以便细分不同的储蓄目标,结果因人而异。合理分配则能更精准地管理资金使用计划,避免混淆,也能利用不同机构提供的利率优势最大化收益;但同时过多账户可能导致管理复杂,甚至增加遗忘资金和手续费风险。综上所述,针对是否开设高收益储蓄账户的疑问,关键在于审视自身财务需求与目标。无论你是希望实现紧急基金的稳健增长,还是准备短期内实现消费目标,高收益储蓄账户都具备明显优势。而若已有满足需求的高利率账户,或有长期投资规划,则高收益储蓄账户可能只是其中的一环。理财的核心在于合理分散与阶段性规划,在不同资金需求间找到最适合的组合,才能真正实现资金的保值与增值。

。