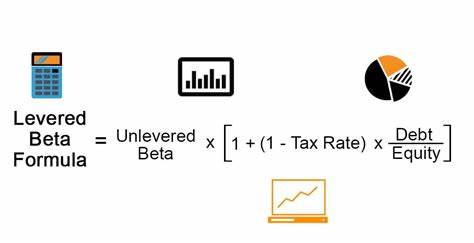

在现代金融市场中,风险评估是投资决策的核心环节。杠杆β作为衡量企业或资产相对于整体市场波动性的关键指标,已成为投资者和分析师不可或缺的工具。杠杆β反映了企业资本结构中债务比例对系统性风险的影响,能够帮助投资者更精准地把握投资标的的风险特征,从而优化投资组合。股权β(通常称为无杠杆β)衡量的是企业纯粹的业务风险,而杠杆β则是考虑了公司债务的风险调整β。通过杠杆β,投资者可以洞察到财务杠杆带来的额外风险,这对于评估一个企业的整体风险水平至关重要。杠杆β的计算依赖于企业的资本结构,具体而言,是通过无杠杆β乘以杠杆调整系数来得出。

这个调整系数通常以债务和股权的市场价值比率为基础,结合企业所处行业的税率考虑财务杠杆的影响。理解这一计算逻辑有助于投资者评估不同融资结构下企业风险的变化,从而做出更理性的投资选择。杠杆β在资本资产定价模型(CAPM)中的应用尤为突出。CAPM通过杠杆β确定预期收益率,这个指标直接体现了风险与收益的权衡关系。投资者利用杠杆β,能够明确某个股票或资产与整体市场波动的敏感程度,进而估算相应的必要收益率。这对于设定合理的估值水平和风险控制策略有着积极指导意义。

值得注意的是,杠杆β不仅反映了企业的市场风险,还间接反映了债务风险带来的额外波动性。当企业采用较高的债务融资时,股权持有者面临的风险将显著增加,因此杠杆β普遍高于无杠杆β。这就提醒投资者,虽然财务杠杆有助于提高投资回报,但同时也可能加大投资的波动性和潜在损失,风险管理不容忽视。在实际操作中,投资者和分析师常根据市场信息和财务报表数据来估算杠杆β。同时,行业特点和企业的运营状况同样会影响杠杆β的稳定性和准确性。例如,资本密集型行业通常具有较高的杠杆β,因为他们依赖大量债务融资,这使得他们的股价对市场变化更为敏感。

因此,将行业特性纳入杠杆β的解读是保证风险评估准确性的关键。此外,杠杆β在多种金融模型中也发挥着基础作用。无论是进行企业估值、风险管理还是资产配置,杠杆β都是连接财务风险与市场风险的桥梁。精准掌握杠杆β的变化趋势和影响因素,对于投资者判断未来市场走势和调节投资组合风险具有重要价值。杠杆β的有效运用还体现在不同市场环境下的风险调整。市场波动加剧时,带杠杆的资产风险通常会放大,表现为高杠杆β指数。

因此,理解杠杆β的动态变化能够帮助投资者及时调整持仓,规避系统性风险,实现风险的有效管理和收益的稳健增长。综合来看,杠杆β不仅仅是理论上的技术指标,而是一种连接资本结构与市场风险的实用工具。掌握其内涵及应用,能使投资者更深刻理解投资标的的风险来源和风险承受能力,为科学决策和财富保值增值提供强有力的支持。面对日益复杂的金融环境,杠杆β的重要性将持续凸显,引导投资者聚焦风险本质,精准识别投资机会。