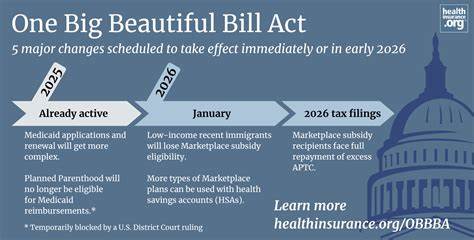

2025年,随着《One Big Beautiful Bill Act》(简称OBBBA)的出台,慈善捐赠领域迎来了前所未有的政策变革。此法案不仅调整了对高净值人群慈善捐赠的相关税务扣除,还为广大非明细列举纳税人引入了新的"线上扣除"优惠。这一变化如何影响个人、家庭乃至财富管理专业人士的慈善策略,成为今年下半年财税界和慈善领域关注的焦点。 放眼过去二十年,慈善捐赠往往与税收激励密切相关,尤其是对拥有较大资产规模的捐赠者而言,税务扣除成为其捐赠规划中不可或缺的一环。然而,随着OBBBA的推动,这一游戏规则出现了诸多调整。该法案针对高收入明细列举纳税人的慈善扣除进行了适度缩减,同时引入了针对中低收入非明细列举纳税人的永久性"above-the-line"("线上")扣除,旨在激励更广泛的群体参与慈善行为。

一方面,对于传统上使用明细列举方式申报的富裕纳税人,OBBBA通过减少部分慈善扣除额度,降低了他们通过慈善捐赠进行税务筹划的部分吸引力。这种调整预示着,财富传承不仅仅是通过慈善捐赠减税来实现,更可能倾向于利用遗产免税门槛的扩大,以及新的遗产规划工具。事实上,OBBBA大幅提高了免税额度,使得许多高净值人士能够将更大规模的遗产转移给下一代或慈善机构,而不必过多担忧遗产税负担,这为慈善计划设计提供了新的思路。 另一方面,OBBBA对于中产阶级及非明细列举纳税人则带来了积极影响。2026年起,单身纳税人可享受最高1000美元,夫妻联合申报者可享2000美元的慈善"线上扣除"。这一举措较过去仅在2020-2021年临时实施的300美元/600美元扣除额度显著提升,大大降低了非明细列举纳税人参与慈善的门槛,同时也能在无需复杂报税流程的情况下,获得直接减轻应税收入的税收利益。

这对于鼓励更多中小捐赠者长期坚持慈善行为具有重要意义。 慈善捐赠的动力历来多样,税收优惠只是其中一环。专家普遍认为,虽然税务政策会影响捐赠方式和结构,但捐赠的初心更多源自个人价值观、家庭传统与社会责任感。Plante Moran家族遗产管理部门合伙人Sara Montgomery指出:"人们捐赠的原因并非单纯由税务驱动,但税务环境无疑影响着他们如何组织和实现这些捐赠。" 从实践角度看,金融顾问和税务专业人士正面临客户咨询的增加。高净值客户关心在新法案影响下如何调整年终慈善捐赠以最大化效益。

同时,中产阶级客户也在寻求如何利用新增的线下扣除简化报税并提高税务效率。在这样的背景下,专业财税顾问的角色愈加重要,需要深入理解OBBBA细节,准确预测不同客户群体的利弊,提供个性化方案。 策略层面,高净值捐赠者可能更倾向于通过设立慈善信托、捐赠基金或直接遗产赠与来优化其慈善计划和财富传承路径。特别是随着遗产免税门槛的提升,他们拥有更多空间进行免税遗产转移,同时结合慈善目的实现家族影响力的延续。对中低收入群体而言,简单且直接的线上扣除将带来税负减轻和慈善激励双重效果,有望推动这些群体更加积极地参与公益项目。 同时,OBBBA还反映出政府政策逐步平衡对不同收入层次税收负担和慈善激励的趋势。

通过设置多元化的优惠手段,激励整体社会扩大公益慈善捐赠基础,从而增强公益组织的资金来源和抗风险能力。这一变化对于非营利组织、慈善机构乃至整个社会公益体系意义重大。 不过,现行立法细节和实施规则尚存在不确定性,未来可能受到政治和经济环境变化的影响。因此,建议捐赠者和财富管理专业人士保持高度关注,及时调整策略,灵活应对可能的政策修订。同时,倡导通过专业咨询和深入规划,实现慈善捐赠的最大价值和社会效益。 综上,OBBBA的实施开启了慈善捐赠的新篇章。

它不仅重新定义了税务环境,也促使不同阶层捐赠者重新审视慈善行为的意义与策略。通过科学规划和专业支持,个人和家庭不仅能够实现财富的有效传承,还能推动社会公益事业的可持续发展,迎来慈善捐赠的"新冒险"。未来慈善捐赠的格局将更加多元与灵活,机遇与挑战并存,值得每一位关心财富规划和社会责任的公众密切关注和积极参与。 。