在现代金融市场中,交易型开放式指数基金(简称ETF)因其灵活性和多样化的特性受到众多投资者青睐。相比于个股交易,ETF具有一定独特的结构和交易机制,这也决定了其流动性的衡量标准更加复杂。从表面看,ETF的流动性似乎与股票类似,主要依赖于每日的交易量和交易频率,但实际情况远比单纯的成交量指标要深入和复杂。理解ETF流动性的本质,能帮助投资者在选取基金和执行交易过程中做出更明智的决策,避免因流动性忽视带来的潜在损失。 首先必须明确,ETF并非传统意义上的股票。虽然ETF在交易所柜台像股票一样进行买卖,但它的流动性不仅仅体现在二级市场的交易量,还与一级市场的创造和赎回机制息息相关。

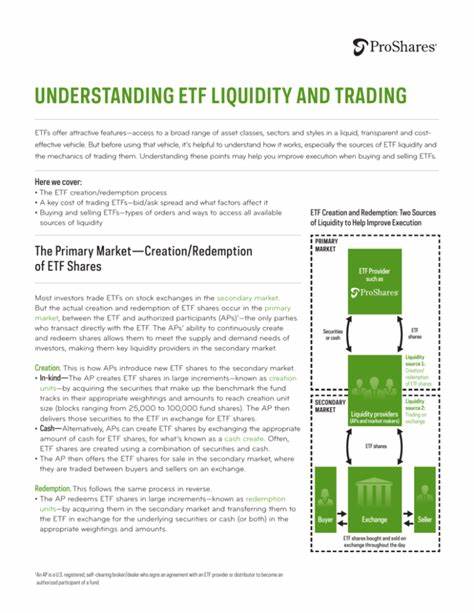

大部分普通投资者在交易ETF时,直接参与的是二级市场,即买卖已经存在的基金份额。二级市场上的流动性通常表现为交易量、买卖价差和基金份额价格与其净资产价值(NAV)之间的接近程度。通常,成交量越大、买卖差价越小、基金份额价格与净资产价值越接近的ETF,其流动性被认为越好,投资成本越低。 然而,ETF的独特之处在于它有着灵活的份额供应机制。ETF的份额可以根据市场需求被创造或赎回,这一机制主要发生在一级市场,由被称为"授权参与人"(Authorized Participants,简称AP)的特定机构带动。授权参与人的角色是对接ETF与其底层资产的桥梁,当出现大额买卖需求时,他们通过买卖一篮子底层资产来创造或赎回ETF份额,从而实现基金份额数量的增减。

一级市场的流动性由底层资产的市场流动性决定,即授权参与人如何高效地买卖支撑ETF的证券。这意味着即使某些ETF在二级市场成交量不高,只要其底层资产交易活跃,一级市场依然具备良好流动性,投资者可借助授权参与人进行大规模交易。 投资者在实际操作中,特别是进行大宗交易时,可以利用一级市场的流动性突破二级市场的限制。通过与授权参与人协商,直接创造或赎回ETF份额,避免由于二级市场薄弱流动性带来的交易成本上升或者交易延迟。这种机制提高了ETF整体的交易效率和流动性弹性,也增强了市场对ETF价格的合理发现能力。 理解一级市场和二级市场的流动性差异,投资者能够更全面评估ETF流动性。

对于日常交易者来说,关注二级市场的成交量、买卖价差和交易价格与净资产值的偏离程度是关键。同时,也应留意ETF追踪的指数规模及底层资产的活跃度,这反映了一级市场的支撑能力。高流动性的底层资产往往意味着授权参与人可以更灵活、高效地进行创造赎回,有助于维持基金价格的合理性和流动性水平。 除了流动性自身的指标外,ETF溢价或折价现象也是衡量流动性的重要参考。ETF的市场价格与其净资产价值通常保持较为紧密的关系,但在市场波动或特殊情况下,二者可能出现明显偏离。较大的溢价或折价反映了二级市场供需失衡或一级市场创造赎回机制的滞后,投资者在交易时需注意这些信号,避免在高溢价时买入或低折价时卖出导致不必要的成本。

流动性不仅仅影响投资者的交易成本,还关联到投资策略的执行效果。对于短线交易者或者寻求快速买卖的投资者来说,高流动性的ETF能保证更低的买卖价差,减小滑点风险,提高交易效率。对于长期持有者而言,流动性好意味着在未来变现时不易遇到价格大幅波动或流动性枯竭的风险,保障资金的安全性和灵活性。 如何判断一个ETF的流动性?投资者可以结合多维度指标来做深入分析。首先观察平均日成交量和买卖差价,成交量大且价差窄的ETF通常流动性较好。其次关注市场价格与净资产价值的偏离幅度,这体现了市场定价效率和溢价折价风险。

再者,考虑ETF覆盖的底层资产市场特征,优质且规模较大的指数成分股往往预示一级市场流动性稳健。最后,体验该ETF在不同市场环境下的表现也是重要,比如大盘调整时二级市场流动性如何变化,从而评估其在突发市场环境下的应对能力。 随着ETF市场规模的日益扩大,流动性的问题愈发受到投资者和监管机构的重视。ETF的产品丰富性不断增加,包括债券ETF、商品ETF、区域性ETF等,不同类型的ETF底层资产和市场结构也各异,流动性表现差别明显。投资者应根据自身投资目的和风险承受能力,合理选择流动性表现优异且底层资产透明的ETF产品。 此外,市场参与者逐渐采用智能交易算法、做市商激励机制等创新手段,提升ETF的流动性和交易效率。

诸多ETF提供商也积极优化授权参与人合作机制,保障一级市场流动性的稳定。投资者了解这些动态和机制,可以更好把握交易机会和风险管理。 总的来说,理解ETF流动性的核心要素,既要看到二级市场交易量和价差的直接表现,更需深入了解一级市场创造赎回机制以及底层资产的流动性条件。只有将两者结合,投资者才能全面评估ETF的流动性水平,做到理性选择产品和灵活执行交易策略,最终实现投资目标的最大化。未来,随着市场结构和监管环境的演进,ETF流动性管理的重要性将持续提升,投资者提前掌握相关知识无疑是立于不败之地的关键。 。