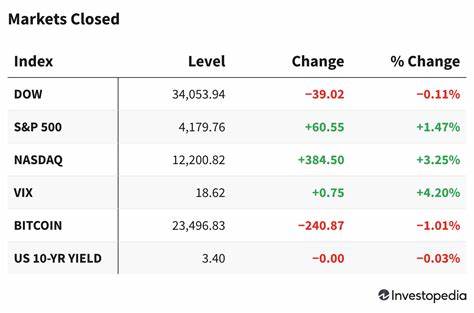

随着2025年第二季度的到来,全球金融市场正经历一系列复杂且深刻变化,市场拐点频现引发广泛关注。尽管经济活动出现放缓迹象,市场却表现出相对坚韧的态势,投资者在谨慎乐观的情绪中寻找新的机会。理解这些市场拐点的内在逻辑,不仅是把握投资节奏的关键,也关系到全球资本流动及未来经济发展的走向。当前市场的多个表现值得我们深入剖析。首先,美股市场表现强劲成为全球股市的重要风向标。6月3日,标普500指数达到了三个月来的新高,纳斯达克指数亦攀升至二月以来的最高点。

尤其是科技板块的表现亮眼,科技巨头带动整体市场情绪,形成明显的上涨动力。与此同时,全球股市分化明显,亚洲和欧洲主要股指走势趋于平稳甚至略显疲软,表明不同区域经济和政策环境对资本市场的影响各有不同。美元走势则表现出一定波动。虽然在日内经历一度六周低点,但随后反弹0.6%,尤其是对日元、瑞士法郎以及瑞典克朗涨幅达到1%。这反映出投资者对美元短期内的避险需求以及对美国货币政策走向的持续关注。债券市场则显得相对冷静,美国10年和30年国债收益率变化极为有限,自5月以来波动性显著下降。

这种收益率的稳定暗示市场对未来通胀预期和经济增长持谨慎态度,债券投资者更多采取观望策略。能源市场动态同样引人注目。原油价格连续两日上涨,布伦特和WTI期货价格分别上涨约2%,主要受地缘政治紧张局势和供应担忧的推动。油价的升高不仅影响相关能源企业的盈利预期,同时也对全球通胀水平构成上行压力。贵金属方面,黄金价格略有回调,下降近1%,但当日早盘达到每盎司3392美元的高点,为5月8日以来最高。这显示出投资者对避险资产的需求依然存在,只是黄金因美元回升等因素短期受到压制。

这些市场表现背后,是全球经济增长放缓的明显信号。宏观经济数据表明,多个经济体的活动指标趋缓,制造业和服务业较前期增长有所减缓,消费需求下滑趋势明朗。劳动力市场同样显现降温迹象,薪资涨幅放缓且就业增速趋稳,反映疫情后刺激政策消退的影响逐渐显现。通胀方面,持续的通胀压力有所缓解,价格涨幅回落至较为温和的水平,给各国央行货币政策调整提供空间。然而,市场情绪并未因此大幅动摇。投资者对中美贸易紧张局势潜在缓和抱有较大期待。

多年来的贸易摩擦导致的市场波动与不确定性,若能得到有实质性进展的缓解,将极大提振风险资产表现。当前谈判中出现的积极信号被视为未来贸易环境改善的重要指标,这成为支持股市上涨的主要动力之一。与此同时,外资对美国资产的持仓情况不像预期的那样集中,分散投资现象普遍,这意味着即使部分国家减少投资,也将不会对美股和国债市场造成明显冲击。多元化的国际资本分布使得美国市场具备一定的抗风险能力。地缘政治的不确定因素仍然存在,为全球市场蒙上阴影。中东地区的紧张局势,俄罗斯与西方国家的对抗,以及关键资源供应链的不稳定,均对油价和风险偏好产生直接影响。

投资者在评估风险时,必须紧密关注这些动态,调整资产配置以规避潜在冲击。技术层面来看,证券市场的波动率指数VIX近期有所下降,显示市场恐慌情绪减缓,投资者风险偏好有所提升。这种情绪改善为资金流入股市创造了条件,但也提醒理性看待短期涨势,警惕可能出现的波动。投资者应关注基本面与技术面结合,灵活调整策略。鉴于当前市场复杂且多变,建议投资者保持多元化配置,关注核心资产配置的稳定性,同时密切跟踪全球经济指标和政策变化。适当利用衍生品和对冲工具降低回撤风险,对冲地缘风险和贸易政策变化带来的市场波动。

未来数月将是全球经济政策调整的重要时期,央行的货币政策走向、美中贸易谈判进展以及地缘政治局势的演变,都将决定市场下一阶段的运行轨迹。交易日中所体现的市场拐点,正意味着投资环境正在经历重要转换,捕捉这些转折点将帮助投资者获得未来收益的先机。总结来看,尽管经济增速放缓带来一定压力,股市和美元的反弹体现出市场对风险资产的持续兴趣和信心。投资者需要深刻理解全球经济结构变化与政策调控力度,在这波动中挖掘潜在机遇。市场拐点既是挑战,也是转机,精准判断和灵活应对将是制胜关键。