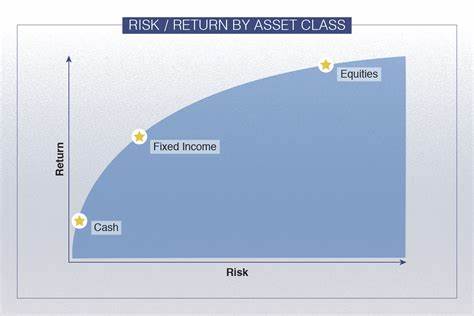

在面对股票市场的波动和不确定性时,许多投资者会选择将资金转移到现金或等同现金的资产中,以求降低风险并保护本金。现金作为最直观的安全资产,短期内确实能有效规避股票价格下跌带来的损失,使持有者心理上获得一定的安全感。然而,现金资产的安全表象背后,隐藏着不少不容忽视的风险,尤其对于长期投资者而言更是如此。理解现金投资的风险与收益特征,有助于投资者在市场波动中做出更科学、合理的资产配置决策。现金资产包括银行储蓄账户、高收益储蓄户头、货币市场基金等,相较于股票,这些资产的价格波动较小,流动性强,极少出现突然亏损,因此在股市遭遇大幅下跌时成为避险的首选。然而,现金资产的最大劣势在于其实际收益率可能长期低于通货膨胀率。

通胀消耗货币购买力,也就是说,虽然账面上钱没有缩水,实际购买力却在日渐降低。如果现金利率未能跑赢通胀率,持有现金的投资者就相当于实际财富在缩水。历史数据显示,股票市场的长期年均回报率远高于现金利率,尽管股票市场波动较大,长期来看,股票投资的复合收益能显著超越现金资产,实现财富的增长。长期依赖现金避险的投资策略,很可能使个人无法实现退休规划等长期理财目标,需要在未来储蓄更多资金以弥补收益不足带来的缺口。短期来看,持有一定比例现金的确对投资组合的安全性有积极作用。比如应对意外紧急开支,或者计划近期的大额消费,现金能够提供即时可用的资金保障,避免在市场低迷时被迫抛售其他资产而遭受损失。

理财专家通常建议,投资者应根据自身的财务状况和生活规划,合理配置现金资产比例。对仍处于积累财富阶段的年轻投资者来说,应保持充分的流动性和应急资金,但大部分资金应投入股票和债券市场,以获取更高长期回报。而临近或已进入退休阶段的投资者,则需要适当增加现金及低风险固定收益资产比例,保障未来数年生活成本的资金需求。职业理财顾问指出,无论市场行情如何波动,最重要的是制定一套科学的投资策略,明确股票、债券、现金等各类资产在投资组合中的合理配置比例,并坚持执行。市场波动时的情绪驱动常常导致投资者做出不理智的资金转移,过度聚焦短期风险而忽视长期收益,最终损害资产增长。现金给人的安全感往往伴随着隐形的风险,尤其是在高通胀环境下,现金资产的购买力持续减少,使投资者尽管本金完好,实际生活水平却可能下降。

此外,随着美联储的货币政策调整和利率变化,现金的收益率也会经历波动。虽然近期因通胀等因素银行提高储蓄利率,但历史上现金的实际收益仍难以持续击败通胀。相比之下,股票作为权益类资产,虽然容易受到宏观经济、政策变动、市场情绪等多重因素影响价格波动剧烈,但其固有的成长性为投资者提供了抗衡通胀、实现财富增值的核心动力。均衡配置股票与现金,以及债券等固定收益类资产,是实现长期财富稳健增长的有效路径。投资者还应根据自己的风险承受能力和投资期限调整资产比例,年轻投资者可多承担风险以争取更高收益,退休人员则宜保守配置以避免本金大幅缩水。此外,定期对投资组合进行再平衡,可以防止偏离既定风险水平,确保投资策略的持续有效性。

市场短期波动不应成为频繁调整投资策略的理由,保持理性投资思路,关注长期复利效果,是通往财富自由的重要法宝。总结来看,虽然现金在市场不确定时提供了一定的安全保障,但长期持有过多现金存在购买力下降和收益不足的风险。投资者应结合自身目标和市场环境,科学配置现金与股票等多元资产,抵御通胀,实现财富增值。在规划个人资产配置时,保持适度的现金比例以应付紧急需求,同时将更多资金投入到具备长期增长潜力的资产中,才能更好地实现财务目标并应对未来市场波动。