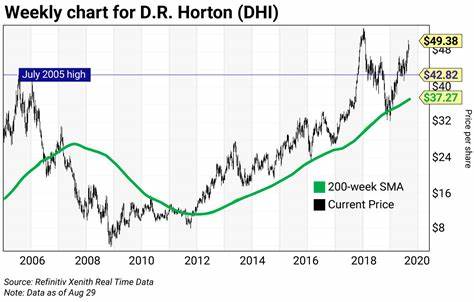

近期,作为美国最大的住宅建筑商,D.R. Horton的股票在市场上表现出显著的上涨趋势。尽管当前住宅市场面临诸多挑战,该公司的股价却在短时间内实现超过10%的涨幅,引发了投资者和市场分析师的广泛关注。深入分析这一现象背后,公司优于预期的财务表现,房地产市场的供需特点,以及未来的战略部署成为关键因素。 在财务业绩方面,D.R. Horton公布的最新季度报告整体表现优异,超越市场普遍预期。公司第三季度收入虽同比下降约7%至92亿美元,但依然高于华尔街预期的88亿美元,显示其在逆境中的韧性。同期,已完工交付的房屋数量达到23,160套,较上年同期下降4%,但依旧优于预期,销售订单保持同比持平且环比增长3%,反映出公司在销售端的稳健表现。

从利润角度看,尽管每股收益从去年同期的4.10美元下降至3.36美元,但显著超过市场预估的2.90美元。这主要得益于公司缩减流通股数量约8%的股份回购计划,使得盈利能力得到一定支撑。公司主管层表示,目前消费者购买力受到持续的经济压力和购房负担能力的限制,市场需求面临一定压力。同时,为了刺激销售,D.R. Horton维持了较高的销售激励措施,虽然压缩了利润空间,但有效促进了订单的稳定和销售业绩的延续。 宏观环境对住宅建筑行业的影响同样不可忽视。美国目前处于高利率环境,抵押贷款利率持续走高,抑制了部分潜在购房者的购房意愿。

然而,全国性的住房短缺依然存在,长期供需失衡使得新建房屋依旧具有较强的市场吸引力。相比之下,房产中介行业因现有住房供应波动较大而面临更多的不确定性,建筑商在市场中占据相对优势,尤其是在推出经济适用且符合市场需求的住宅方面。 D.R. Horton对未来的展望表现出一定的谨慎乐观。虽然管理层预计短期内利率水平将保持高位,这将持续对市场产生压力,但股票价格似乎已充分反映了这一不利因素。公司将全年营收指引收窄至337亿至342亿美元,同时计划执行42亿至44亿美元的股票回购计划。通过积极的资本回馈策略,管理层展现了对公司价值的信心,也为股东带来了利好。

深挖资本回购对股票表现的积极推动作用,这种大规模的回购不仅减少了市场上的流通股数量,提升了每股收益的表现,还增强了投资者的信心和市场对公司未来增长潜力的预期。尤其在外部环境复杂、利润增长受限的情况下,回购行动提供了稳定股价的有效杠杆。 此外,D.R. Horton在控制成本和优化运营效率方面取得了一定进展。尽管市场环境严峻,但公司依靠规模优势和管理经验,保持了较为健康的毛利率水平——本季度毛利率为21.8%。这一数据体现了其在采购、建设和销售流程上的管理能力,也为应对未来市场波动奠定了坚实基础。 从行业角度来看,住宅建筑业正经历周期性调整。

高利率和购房成本上升普遍减缓了购房需求,但新房市场的结构性缺口依然存在。人口增长推动的住房需求,特别是在经济基础稳固的地区,依旧为建筑商带来长期的增长机会。D.R. Horton凭借其覆盖全国广泛的土地储备和多样化产品线,有望在市场回暖时抢占先机。 市场情绪方面,投资者对D.R. Horton的关注逐渐升温。一方面,优于预期的季度财报向市场传达出强劲的业绩韧性;另一方面,公司大手笔的股份回购计划和较为稳定的销售数据,都成为推动股价上涨的重要催化剂。鉴于当前经济环境和房地产市场波动大,投资者更倾向于选择业绩稳健且具有长期发展潜力的龙头企业。

未来,D.R. Horton需要继续关注几个关键发展趋势。首先,如何在高利率环境下通过产品创新和价格策略吸引更多购房者,将直接影响销售订单的稳定性。其次,优化供应链管理和建设效率,使成本保持在可控范围内,提升利润水平。最后,随着政策环境和市场需求演变,公司在土地储备和市场布局上的灵活调整,也将成为竞争优势的重要体现。 综上所述,D.R. Horton本周股价的强势表现,是多重内外部因素综合作用的结果。财务业绩超预期支持了市场信心,而大规模的股份回购计划则提升了投资者对未来价值的认同。

尽管面对高抵押贷款利率和消费者购买力疲软的挑战,国内住房供应短缺驱动的新建住房需求为其提供了持续增长的动力。展望未来,公司稳健的战略执行和对行业趋势的敏锐把握,均显示其具备应对周期性波动和实现长期发展的良好基础。投资者应密切关注其后续财务表现及市场动态,以把握潜在的投资机会。