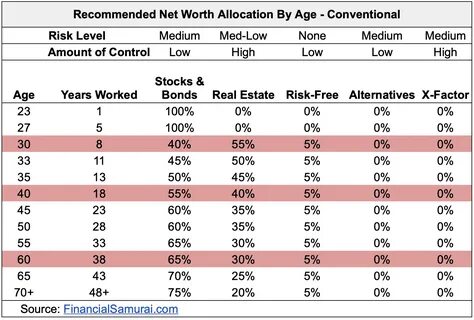

在现代社会中,理财和资产配置成为了许多人的热门话题。如何有效地管理财富,尤其是在不同年龄和工作经验阶段,成为了人们探讨的重点。在这方面,《金融武士》(Financial Samurai)的一项研究提供了一些有价值的建议,阐述了不同年龄段和工作经验的人的净资产配置推荐。 首先,对于刚刚步入职场的年轻人来说,财富的积累往往是一个渐进的过程。许多人在大学毕业后进入职场,开始了他们的职业生涯。在这个阶段,重点应该放在确保流动性和建立应急基金上。

金融专家建议,年轻人在这一阶段的资产配置可以是50%的现金或流动性资产,30%的高风险投资(如股市),20%的低风险投资(如债券)。这样的配置不仅可以帮助年轻人应对突发的财务需求,还能为未来的财富增长打下坚实的基础。 随着年龄的增长和工作经验的积累,个人的财务状况通常会变得更加稳定。在30到40岁之间,大多数人已显著提高了收入,可能还承担了家庭责任。在这一阶段,资产配置建议进行以下调整:将40%的资产用于股票投资,40%用于房地产,20%用于债券和其他低风险投资。此时,投资者可以承受更多的风险,利用资本市场的增长潜力,同时房地产的投资能够提供相对稳定的现金流和保值功能。

进入中年,尤其是在40到50岁之间,个人的职业水平和财务能力趋于巅峰。许多人在这个阶段积累了相对丰厚的财富,可能还面临着子女教育、购置更大房产以及为退休储蓄等多重财务目标。因此,此时的资产配置建议可以是60%的股票投资,20%的房地产投资,20%的债券和固定收益资产。这个阶段,投资者依然可以坚持高风险投资的策略,同时确保有足够的固定收益来维护生活品质。 在50岁及以上的年龄阶段,投资者通常已经开始注重财富的保值与增值。在这一阶段,资产配置建议应该更加稳健:50%的资产用于低风险固定收益投资,30%的资产继续投资于蓝筹股等稳定增长的股票,20%则可用于风险较高的投资。

随着退休的临近,流动性和资产安全性变得尤为重要,因此,此时应逐步减小高风险投资的比例。 需要强调的是,资产配置不仅仅是一个固定的比例,它还应根据个人的财务目标、风险承受能力以及市场的变化而进行调整。例如,对于那些倾向于追求高回报的投资者,他们可能会选择在不同生命周期内调整投资组合,以获得最佳收益。反之,对于那些风险厌恶型的投资者,或许应保持更加稳健的投资策略。 除了年龄和工作经验,投资者的财务知识和市场理解能力也是影响资产配置的重要因素。掌握基本的理财知识和投资技巧,使投资者能够在复杂多变的金融市场中做出明智的决策。

例如,了解不同金融工具的特点,学习如何分析市场趋势,以及认识到资产配置的重要性,都是提升投资成功率的关键。 电子游戏产业的崛起以及数字货币等新兴领域的出现,也给传统的资产配置带来了变化。年轻一代投资者更加倾向于把资金投向高科技、创新型企业和虚拟资产,因此,这也促使专家们对传统资产配置的建议进行反思。同时,定期进行资产审查与调整也是十分必要的,随着市场的变化和个人财务状况的变动,及时调整投资组合以保持风险与收益的平衡,才能确保财富在未来得到更好的保值与增值。 总的来说,《金融武士》提供的不同年龄段和工作经验的净资产配置建议,为人们在理财方面提供了很好的参考。而每个人的财务状况都有所不同,投资者应根据自身的实际情况进行合理调整。

在理财的旅程中,搭建一个适合自己的资产配置模型,既能有效应对未来的各种经济挑战,也将为实现财务自由铺平道路。 在当今瞬息万变的经济环境中,保持对市场的敏感性与理财知识的更新显得尤为重要。通过合理的资产配置,我们不仅能更好地保护自己的财富,还能在适当的时机抓住机遇,实现资产的增值与突破。无论处于何种人生阶段,科学的财富管理都是我们走向幸福生活的重要保障。