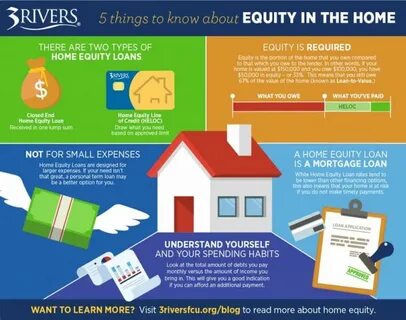

在当前的经济环境中,房屋贷款再融资成为许多房主关注的热门话题。许多人希望通过再融资来降低利率、改变贷款条款或提取房屋净值。然而,房主在进行房屋贷款再融资时,面临一个重要问题:他们需要多少股权(权益)才能成功完成这一过程? 首先,让我们认识一下什么是房屋净值。房屋净值是指房产市场价值减去未偿还的抵押贷款金额。例如,如果您的房屋价值为40万美元,而您仍然有25万美元的抵押贷款未偿还,则您的房屋净值为15万美元。这部分净值可以被用作再融资的基础。

房屋再融资的过程通常要求房主拥有一定比例的房屋净值。这是因为贷款机构需要确保提供的贷款风险可控。一般来说,贷方通常希望房主至少拥有20%的房屋净值。换句话说,房主的房产价值中至少有20%是自由且未被抵押的。 那么,为何会有这个20%的标准呢?首先,这个比例可以保护贷款机构的利益。如果房主因某种原因未能按时还款,房产将被拍卖以偿还贷款。

只有在房屋的市场价值高于贷款余额时,贷方才能确保能够收回投资。 在某些情况下,房主可能会发现自己拥有的房屋净值低于20%。这时候,房主仍然可以选择再融资,但可能会面临一些限制。例如,贷款机构可能会要求更高的利率,或者可能要求房主购买抵押贷款保险。这种保险保护贷方在房主违约时的损失。 除了20%的一般要求外,不同的贷款机构和贷款类型可能会有不同的标准。

例如,一些联邦政府支持的贷款项目(如FHA贷款)可能允许更低的股权比例。这对首次购房者或信用评分较低的申请者尤其有利。 在决定进行房屋再融资前,房主应考虑他们的财务状况和长期目标。如果房屋的市场价值增加,或者贷款余额减少,房主的股权可能会随之提高。这种情况为再融资创造了有利条件,使得借款人能够获得更好的贷款条款。 然而,房主也应该认真考虑再融资是否符合他们的利益。

再融资的过程中,可能会产生一系列的费用,包括评估费、申请费和结算费等。根据贷款金额和类型,这些费用可以是相当可观的。因此,房主需要计算一下,通过再融资可以节省多少利息,是否足以抵消这些相关费用。 此外,选择合适的金融机构也至关重要。房主应该比较不同机构提供的贷款条款以及相关费用。有些银行和贷款公司可能会提供更有利的条件,而另一些可能会隐藏一些不太明显的费用。

此外,请务必认真阅读条款与条件,并在需要时寻求专业的财务顾问的意见。 除了以上的考虑因素外,房主还应定期检查他们的信用评分。信用评分对贷款利率和资格有着重要影响。较高的信用评分可以帮助房主获得更低的利率,进而降低月供和总支出。 最后,房屋再融资不仅仅涉及贷款的数额,更关乎房主的整体财务状况及未来规划。在再融资的决策过程中,房主应仔细考虑自身的长期财务目标,包括未来的购房计划、储蓄目标以及退休计划等。

综上所述,房屋再融资可以是一个有效的工具,但并不是适合每个房主的选择。了解需要多少股权以及影响再融资的各种因素,可以帮助房主做出明智的决策。因此,当您开始考虑房屋再融资时,确保您拥有必要的信息和知识,以便为自己找到最佳的解决方案。