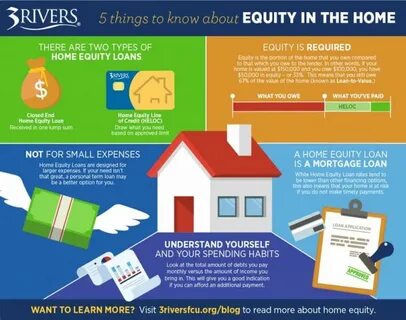

在现代金融管理中,许多家庭面临着如何有效处理债务的挑战。传统上,消费者可以通过信用卡、个人贷款或其他形式的借贷来解决短期债务问题。然而,随着经济形势的变化以及利率的波动,越来越多的人开始考虑使用房屋净资产贷款进行债务整合。那么,究竟应该使用房屋净资产贷款来整合债务吗? 首先,我们需要了解什么是房屋净资产贷款。简单来说,房屋净资产贷款是一种基于房主房产价值的贷款。房主可以借用自己房产的净资产,即房产的市场价值减去未偿还的抵押贷款金额。

这种贷款通常有较低的利率,因为贷款是以房产作为担保的。因此,房屋净资产贷款为债务整合提供了一个具有吸引力的选择,特别是当其他类型的贷款利率较高时。 在讨论使用房屋净资产贷款进行债务整合的优缺点之前,我们需要了解债务整合本身的意义。债务整合是指将多个债务汇总到一起,通过一笔新的贷款来偿还旧贷款,目的是减少每月的还款压力和总的利息支出。对于许多人来说,债务整合不仅可以简化还款流程,还能避免因多笔债务而产生的信用风险。 然而,决定使用房屋净资产贷款进行债务整合需要谨慎考虑。

首先,借款人必须确保能够按时偿还新贷款的每月款项。如果借款人未能偿还贷款,将面临失去房产的风险,这对家庭来说是相当大的压力。此外,尽管房屋净资产贷款的利率通常较低,但如果借款人无法控制支出,可能会重新陷入债务循环,因此,良好的财务管理意识至关重要。 除此之外,使用房屋净资产贷款进行债务整合可能会导致不可预测的财务风险。例如,房产市场的波动可能会影响房屋的净资产。如果市场下滑,房产价值下降,借款人的净资产也会随之减少,这可能限制借款人的借贷能力,同时增加财务风险。

此外,许多贷款机构会收取一定的交易费用或评估费用,借款人也需要考虑这些额外成本。 尽管存在一定的风险,房屋净资产贷款在适当情况下仍然是一个有效的债务整合工具。许多债务人已经成功地通过这种方式减少了他们的债务负担并改善了财务状况。关键在于借款人是否具备良好的财务规划能力和自我控制意识。使用房屋净资产贷款前,建议借款人与财务顾问详细沟通,评估自身财务状况及未来的还款能力。 除了利率和借款条件外,借款人还需要考虑借款的目的。

如果只是为了偿还消费性债务,可能并不明智。使用房屋净资产贷款购买奢侈品或进行不必要的支出将可能导致更严重的财务困境。因此,合理规划贷款用途、控制支出是成功的关键。许多金融专家建议,将房屋净资产贷款用于偿还高利率债务,特别是信用卡债务,这样可以有效降低利息支出,从而提升整体财务健康。 需要注意的是,在决定使用房屋净资产贷款之前,借款人还应准备一份清晰的预算计划。不仅要评估现有的收入和支出,还需要考虑未来可能的收入变化以及生活中的不可预见支出。

良好的预算可以帮助借款人确保贷款偿还计划可行,从而降低财务风险。 总之,使用房屋净资产贷款进行债务整合在某些条件下能够为债务人带来便利与利益,但也需要充分考虑潜在的风险。借款人应当在充分了解自己的财务状况和市场动态的基础上,理性决策。理想情况下,借款人应寻求专业的财务咨询,以便制定出合理而有效的债务整合策略,从而在减少债务压力的同时,保持良好的财务状况。这样,才能真正实现财务自由,拥有一个更美好的未来。