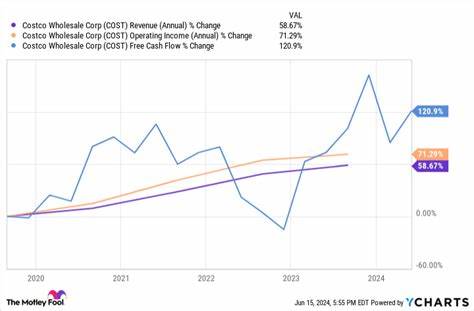

近年来,好市多(Costco)作为全球领先的仓储会员制零售商,凭借其独特的商业模式和稳健的财务表现,吸引了众多投资者的关注。2025年第三季度,好市多再一次交出了亮眼的成绩单,收入达到632亿美元,摊薄后每股收益为4.28美元,均超出华尔街预期,股价自财报发布以来上涨了4%,2025年以来整体增长率达到14%。这些数据无疑显示出该公司在零售领域的强劲动力和广阔的发展前景。然而,投资者普遍关心的是,现阶段买入好市多的股票是否有机会在未来成为改变命运的“百万富翁制造机”? 首先,好市多的增长势头稳健且多样化。最新财报显示,第三季度同店销售额同比增长5.7%,主要得益于顾客流量的增强。同时,电子商务销售额同比攀升14.8%,特别是在珠宝、家居家具和服装类商品上表现突出。

这不仅印证了好市多成功应对电商崛起的挑战,也反映出其线上线下融合的业务策略日趋成熟。这样的增长结构有助于公司抵御不断变化的宏观经济环境及零售市场的不确定性。 此外,好市多的供应链管理和成本控制能力同样令人瞩目。面对全球贸易摩擦和关税政策调整,公司灵活调整定价策略,对部分商品涨价以转嫁成本,而对其他关键生活必需品保持价格稳定,保障消费者利益。公司的采购规模庞大,每个仓库的库存品类仅约4000种,远低于一般超市,但凭借庞大的采购量,好市多能够以极具竞争力的价格从供应商获得优惠,从而向会员提供实惠价格。这种供应链上的议价能力形成了其显著的护城河,确保了长期的竞争优势和财务健康。

从商业模式的视角来看,好市多不仅仅是一个简单的零售商,更是一个深厚品牌的塑造者。消费者对其购物体验和商品质量有高度认可,品牌忠诚度和会员续费率均保持在行业领先水平。好市多将低价与优质服务巧妙结合,形成强大的客户粘性,尤其是在食品、燃料等必需品领域,这些刚性需求不仅保障了稳定销量,也在经济波动时为其提供了防御性优势。 然而,尽管好市多的业绩和市场地位令人称赞,股票的估值却显得较为高昂。当前的市盈率高达60.7倍,这在传统零售行业中属较高水平。高市盈率意味着投资者对其未来成长预期非常乐观,但同时也加大了投资的风险。

倘若公司未能持续实现增长,股价可能面临调整压力,这也是许多保守投资者持谨慎态度的主要原因之一。因此,投资好市多需权衡成长潜力与估值风险,结合个人风险承受能力做出合理布局。 展望未来,好市多仍具备多重增长驱动力。随着经济逐步复苏,消费需求回暖,特别是在疫情后期家庭对高品质商品和便捷购物体验的需求提高,好市多拥有极大潜力进一步扩大市场份额。其电子商务平台的持续升级和多渠道整合策略,也将助力公司抢占更多线上消费者资源。同时,好市多在环保和可持续发展上的投资也逐渐见效,提升企业社会责任形象,为品牌注入长远竞争力。

综合来看,好市多凭借强劲的经营业绩、坚实的竞争壁垒及明确的发展战略,具备成为财富增值利器的潜能。虽然短期内估值偏高可能限制部分投资者入场,但长期持有者有机会分享到其业务不断扩展带来的红利。对于寻求稳健且具长期增长潜力投资标的的投资者,好市多无疑是一个值得认真考虑的选项。成功的关键在于准确判断买入时机,保持合理预期,并持续关注公司业绩和市场动态。 总而言之,好市多不仅是零售行业的佼佼者,更凭借其独特的商业模式和持续创新,展现了有潜力成为改变投资者财富轨迹的重要股票。投资者若能抓住其成长机遇,谨慎管理风险,将有望在这条投资道路上收获丰厚回报。

随着市场的不断发展和消费习惯的演变,好市多的未来故事仍将精彩纷呈,值得每一位投资者持续关注和深入研究。