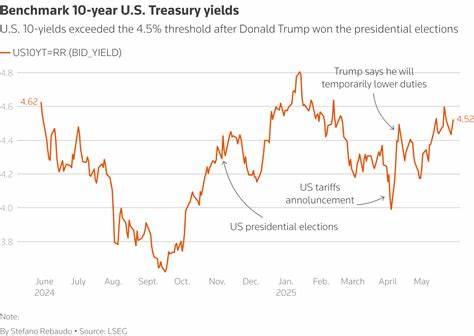

在全球经济多重不确定因素的影响下,七国集团(G7)成员国的债务问题正日益引起市场的高度关注。近年来,随着财政赤字的持续扩大和政府支出的增加,G7国家的债务水平快速攀升,成为经济复苏和金融稳定的重要隐忧。尤其是在美国和日本这两个全球最大的经济体中,债务压力已成为市场焦虑的主要源头。具体来看,美国近期因债务水平持续飙升引发了投资者的担忧。美国财政部的最新数据显示,受总统特朗普推行的大规模税收和支出政策影响,预计未来十年内国家债务将增加约3.3万亿美元。这一庞大新增债务令债券市场波动加剧,4月的债券大幅抛售事件便是最直观的反映。

评级机构穆迪日前将美国的信用评级从最高等级下调一档,虽然仍维持在较高水平,但这一信号无疑加剧了市场的不安和对财政可持续性的质疑。JP摩根首席执行官杰米·戴蒙更直言,债市可能出现“裂痕”,部分原因正是过度支出所致。虽然美元作为全球首选储备货币的地位为美国提供了一定保护,财政部长斯科特·贝森特也坚称美国不会违约,但债券收益率突破关键门槛的风险逐渐上升。当前市场普遍预期,美国10年期国债收益率将难以持续维持在4.5%以下水平,这将直接影响企业和个人的借贷成本。银行业界对此也表现出复杂态度,部分监管机构正考虑调整补充杠杆率要求,或将释放银行更多资金参与国债市场,缓解市场流动性紧张的压力。然而,这种调整是否能有效降低债务风险,仍存在不确定性。

与此同时,日本的债务状况同样不容忽视。日本的公共债务规模超过其国内生产总值的两倍,居发达国家之首,长期以来被视为债务负担过重的典型代表。多年来,由于传统买家如保险公司和养老金基金需求稳定,以及日本央行大规模购债,日本债券市场表现相对平稳。然而,近期情况出现显著变化。五月份的20年期国债拍卖结果极差,移动收益率达到20年来新高,30年期国债收益率在三个月内飙升60个基点,涨幅甚至超越美国。日本央行此次首次减少国债持有量,打破了过去16年的惯例,给市场信心造成冲击。

政策制定者正面临复杂困境。首相石破茂在应对财政压力过程中,既要考虑削减长期债券发行以缓解市场压力,也需应对社会对大规模支出和减税的呼声,财政政策的平衡举步维艰。值得注意的是,日本债券拍卖频频表现不佳,显示市场需求疲软可能是一种结构性问题,而非单纯的短期波动。除美国和日本之外,其他G7国家的债务问题同样不容忽视。欧洲主要经济体如法国、德国和意大利等,也因财政赤字和债务水平的上升面临压力。虽然欧元区拥有一定的财政协调机制,但成员国债务状况分化明显,市场对债务可持续性的担忧不断积累。

英国则在脱欧后的经济复苏与财政政策调整中,债务负担亦呈上升态势,持续的财政支出和低利率环境使得政府债务的管理面临挑战。全球债务市场的紧张氛围不仅反映出财政政策的困境,也折射出投资者对宏观经济前景的担忧。各国政府如何确保债务持续性、如何平衡财政扩张与刺激经济增长的关系,成为各方焦点。债务水平居高不下可能进一步推高借贷成本,影响信贷市场流动性,甚至带来潜在的金融风险。除此之外,货币政策的未来走向同样对债市构成重大影响。各大央行在货币政策正常化、通胀管理和经济增长支持之间正进行复杂的权衡,任何利率的剧烈变动都可能加剧债市的波动。

长线来看,G7国家债务的积累带来的不确定性促使市场参与者更加谨慎,增强了对风险管理的重视。债务风险的外溢效应可能影响新兴市场及全球投资环境,形成更为复杂的国际金融格局。投资者需密切关注各国财政政策的调整、债券供应的动态以及央行的货币决策,及时调整资产配置策略以应对可能的波动。同时,各国政府和监管机构需加强债务管理透明度,推动财政可持续政策,确保信心稳定。总的来看,G7国家日趋严峻的债务问题正转化为全球资本市场的重要压力点。这一趋势映射出经济体面临的结构性挑战和政策调整的必要性。

在全球经济复苏尚未稳固的背景下,债务压力可能成为潜在“隐形炸弹”,影响金融市场的稳定及经济的未来发展路径。各界需高度警惕潜在风险,推动国际合作与政策协调,共同应对这一复杂且紧迫的全球经济议题。