进入2025年下半年,货币市场账户的利率环境呈现动态变化,其中最优账户年利率(APY)达到了4.41%,为投资者带来了难得的高收益机会。尽管2024年以来联邦储备系统开始下调联邦基金利率,这导致了整体存款利率的下降,但货币市场账户依然保持较高的回报水平,彰显出较强的竞争力。理解当前利率走势和账户特性对于理财者来说尤为重要,能够帮助其最大化收益,同时规避潜在风险。货币市场账户以其兼具活期存取和较好收益率的特性,成为保守型投资者和稳健储蓄者的理想选择。相比普通储蓄账户,货币市场账户通常提供更高的利率,但也可能伴随着较高的最低余额要求以及取款次数限制。当前全国货币市场账户的平均利率约为0.62%,明显高于三年前的0.07%,这表明尽管利率有所回落,但整体水平仍处于历史高位。

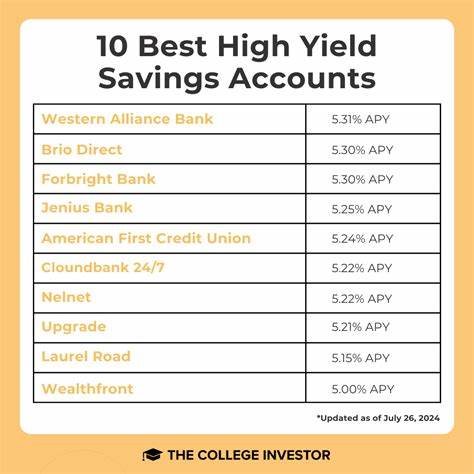

部分银行和金融机构凭借优质的资金管理和促销策略,推出了超过4%的高收益货币市场账户,极大地吸引了储户的关注。以一笔一万美元的存款为例,按照平均年利率0.64%计算,经过一年复利增长,账户余额约为10,064.20美元。而选择年利率达4%账号,一年后则可达到10,408.08美元,利息收入超过400美元,差距显著反映了利率选择的重要性。然而,货币市场账户并非万能选择。较高的最低存款限制可能对小额储户构成门槛,一些账户还限制每月的取款次数,一般不超过六次。此外,不同机构在费用结构上差异较大,需仔细审核相关条款以避免隐藏成本。

尽管目前尚无银行能持续提供高达7%的存款利率,但有限期限内的促销活动或地域性信用联盟偶尔会出现接近此水平的优惠,这些通常仅限于有限的存款金额,并带有严格的使用条件。投资者应审慎对待此类高利率诱惑,避免因短期利率吸引忽视账户的稳健性和透明性。相比之下,购买定期存款(CD)和高收益储蓄账户也是不错的选择。目前市场上CD产品利率最高可达4.25%,而高收益储蓄账户最高年利率则可达到4.5%,部分存款工具在灵活性与收益之间提供了多样化选择。选择时需综合考虑存款期限、资金流动性需求以及未来利率预期。综合来看,当前货币市场账户的利率处于相对较高水平,特别是那些年利率超过4%的账户,极具吸引力。

投资者可依据自身资产状况和资金使用计划,合理配置资金于此类账户,实现收益最大化。鉴于联邦储备的货币政策仍存在不确定性,未来存款利率的波动空间较大,投资者应密切关注市场动态,适时调整存款策略。此外,多元化储蓄渠道、灵活使用不同金融产品,能有效分散风险、优化资产配置。建议投资者在选择货币市场账户时,重点关注银行的信誉、账户费用、最低余额要求及利率稳定性,合理规划资金的流动性需求。通过科学理财和持续关注市场变化,能够抓住最佳存款利率,实现财富的持续增值。随着货币市场账户的竞争加剧,金融机构不断提升产品的创新性和服务质量,未来市场将更加透明、公平,有利于储户获得更优质的理财体验。

总的来说,2025年7月的货币市场账户利率提供了良好的投资机会,结合个人财务目标,科学选择合适的账户,将为资产保值增值奠定坚实基础。