近期国际糖市出现阶段性回升,10月交割的纽约原糖小幅上扬0.08美分,涨幅约0.51%,伦敦ICE白糖12月合约亦上涨3美元,涨幅约0.6%。在连续数月的下行之后,市场对需求回暖的迹象出现短暂反应,触发了部分多头回补和投机盘的短期推动。尽管整体基本面仍存在对供应充裕的担忧,但多重因素交织使得现货与期货价格波动加剧,值得市场参与者深入理解各方因素与潜在风险。 供需基本面分歧明显,机构预测各不相同。StoneX最新将2025/26年度全球糖市预期由此前赤字转为供过于求,预计出现约2.8百万吨(MMT)的盈余;而国际糖组织ISO在8月末仍然预测2025/26年度出现23.1万吨的赤字,显示出机构之间对于产量和消费恢复力度判断存在显著差异。再看私营研究机构,Czarnikow在年中估计的供应盈余高达7.5MMT,远超其他看法。

美国农业部(USDA)在其双年报告中则提出更为乐观的产量估计,预计全球产量将达到创纪录的189.318MMT,期末库存也将增加到41.188MMT。这些分歧源于对主要产区产量、乙醇政策走向、以及需求端消费恢复速度的不同假设。 巴西作为全球最大糖与乙醇并重的生产国,其产业走向对糖价影响尤为关键。巴西二季度的糖产量数据和糖厂的糖乙醇配比变化,正在左右全球供应预期。Unica数据显示,巴西中南部在8月下半月的糖产量同比上升约18%,达到3.872百万吨,同时糖厂将更多甘蔗用于制糖的比例从去年同期的48.78%上升到54.20%。这些数据表明在价格和乙醇市场条件下,巴西糖厂的生产选择发生变化,短期内对原糖供应构成上行压力。

但需要注意的是,巴西中南部截至8月的累计产量反而比去年同期下降1.9%,至26.758MMT,显示出当期数据波动性大,季节性与基数效应会影响年内节奏。 印度的政策与市场动向同样不容忽视。作为世界第二大糖生产国,印度对全球供需平衡具有放大或抑制作用。部分贸易商报告称,印度可能在2025/26年度将约4MMT糖转换为乙醇用途,这一转向有助于吸收国内过剩产量并缓解库存压力。然而,业界也警告称,即便有4MMT转入乙醇,这仍不足以彻底消化印度的产量过剩,反而可能促使印度出口量大幅上升至4MMT左右,高于此前普遍预期的2MMT。这种出口变化将直接影响国际市场供应与价格走向。

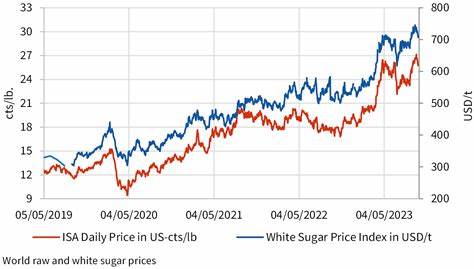

从市场短线表现看,周三纽约与伦敦糖价曾创下数年最低点:纽约原糖一度触及近4.25年来的低位,伦敦白糖也创下4年低点,延续了约7个月的下跌趋势。此背景下,任何实物大单或政策消息都可能在低位引发短期的技术性反弹。比如巴基斯坦近期宣布预订32万公吨(320,000 MT)次月交货的糖量,就在消息公布当天成为短线回补的触发点之一,体现出实际买盘对价格的即时影响力。 需求端的脆弱与弹性是影响价格的重要变量。全球糖消费受宏观经济、食品加工行业增长、以及生物燃料政策的共同作用。国际糖组织预计2025/26年度全球消费将小幅上涨0.3%至180.8MMT,显示出需求恢复有限但总体仍在增长。

若食品饮料行业因宏观疲软而收缩,或若替代甜味剂使用进一步提高,消费面回升可能低于预期,从而对价格形成压制。相反,若经济回暖、消费端需求突然释放,尤其是餐饮和加工制造业的复苏超预期,将成为支持价格的潜在催化剂。 政策层面与地缘政治因素也会对市场产生突发影响。主要产糖国的出口管制、补贴政策、以及乙醇混配率调整,都会改变国内外可供出口量与价格信号。印度若采取限制出口或提高乙醇支持政策,将迅速影响国际市场供给预期;同样,巴西若因气候异常或国内政策调整而改变糖与乙醇的产销结构,全球流动性将随之波动。因此,密切关注主要产国的政策动向,是把握市场节奏的关键。

季节性与气候风险不容忽视。糖料作物对天气敏感,干旱、洪涝或冷害均能在短期内显著影响单季产量与质量。巴西、印度、泰国等主要产区的雨季和收割节奏,直接决定产出节律与出口时间窗口。近年来气候异常频繁,增加了产量估计的不确定性,使得市场预期更易出现大幅修正。 从投资与风险管理角度,当前价位和波动性为各类市场参与者提出了不同选择。对于糖厂与生产者,套期保值仍是规避价格波动的主要工具;前瞻性的产销对冲策略需结合现货库存、加工能力与预期销售窗口进行优化。

对于贸易商与投机者,短期内可以利用价差、期限结构及国际市场之间的套利机会,但需警惕高杠杆带来的风险。对于下游加工企业和食品制造商,在原料价格出现不确定性时,可考虑长期合同、价格上限条款或混合采购策略以稳定成本。 全球库存水平的变化也是关注重点。USDA给出的高产与高库存情景若真实兑现,将持续对价格构成下行压力;相反,若气候或政策造成供应缺口,库存将成为支撑价格的缓冲带。因此,市场参与者应关注各机构的库存报告、港口装船数据和贸易流向,以便更及时地把握库存变化带来的价格信号。 展望未来,市场可能在三种情景之间摇摆。

第一种为供应宽松情景:以巴西高产、印度增产并加强出口为特征,导致全球出现明显库存累积,价格延续弱势。第二种为平衡或小幅赤字情景:全球产量与消费相近,库存持平或小幅下降,价格在一定区间内震荡,易被突发性消息推动短期偏离。第三种为供应偏紧情景:受极端天气、政策收紧或意外的需求爆发影响,供应短缺使价格快速走高。当前市场信息显示,多个机构预测差异大,短期内价格更可能围绕消息与季节节奏波动,而非单边确定性趋势。 对中国市场与企业的影响值得关注。中国作为全球重要的糖类消费与加工市场,国际糖价波动将传导至进口成本、国内市场价格以及下游食品加工成本。

进口依赖度较高的地区与企业,应加强对国际市场的监测并适时调整采购策略。政府和行业协会亦可通过监测进口通关数据、国内库存与消费终端需求,提前预警可能的价格传导风险。 总结来看,近期糖价小幅回升反映了市场对需求端改善和实物买盘的短期反应,但全球供应面多头与空头力量仍在博弈。石X、ISO、Czarnikow与USDA等机构的分歧提示市场不确定性依然高企。对参与者而言,保持信息敏感、实施多元化的套保与采购策略、并关注主要产国的政策与气候动向,将是应对价格波动的关键。中长期看,能源与食品政策、乙醇经济性变化以及全球经济复苏轨迹,将共同决定糖价的方向性走势。

对于关心糖价的读者与决策者,建议建立基于多来源数据的跟踪框架:关注主要交易所价格与库存变动、监测主要产国的产量与出口许可、跟踪乙醇与能源价格关联,以及及时分析消费端的结构性变化。只有在全面理解这些相互作用的基础上,才能更有效地管理风险并把握市场机会。 尽管未来仍有许多变量可能改变当前预期,但当前阶段的价格反弹为市场参与者提供了重新评估头寸与策略的契机。保持警觉、灵活应对,并结合风险管理工具,将有助于在波动的国际糖市中稳健前行。 。