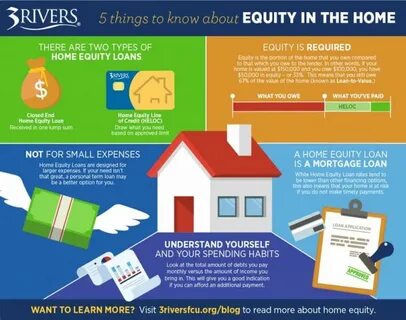

在当今经济环境中,越来越多的 homeowners(房主)寻求借用自己的房屋净值,以满足多种融资需求。从教育费用到家庭装修,甚至是紧急开支,房屋净值信用额度(HELOC)成为了一种灵活的融资选择。然而,在决定开设一个 HELOC 之前,房主们需要了解几个关键要素,以确保这一财务决策是明智的和可行的。本文将讨论在开设房屋净值信用额度之前,您需要知道的三件重要事情。 首先,了解信贷额度的计算方式是至关重要的。HELOC 的额度通常根据您房屋的目前市场价值和未偿还的房贷余额来计算。

一般来说,金融机构通常会允许您借用房屋价值的 80% 到 90%,减去您尚欠的房贷金额。例如,如果您的房屋的当前市场价值为 50 万元,而您尚需偿还的房贷为 20 万元,那么您的可用信用额度可能在 24 万元到 30 万元之间。这意味着您可以在这段期间内灵活支配这笔资金,进行各种消费活动。 其次,房屋净值信用额度的利率结构也需要仔细考虑。通常情况下,HELOC 的利率为浮动利率,这意味着随着市场利率的变化,您的月供也可能会有所调整。虽然初始利率相对较低,但如果市场利率上升,您每月的还款额也会随之增加。

因此,在决定申请 HELOC 之前,务必评估您的财务状况,以确定您是否能够承担可能的利率上涨。此外,一些贷款机构还可能会收取各种费用,包括申请费、年费或提款费,因此在选择贷款机构时,务必明确了解所有相关费用。 最后,及时还款是避免不良后果的关键。虽然 HELOC 可以提供灵活的资金使用方式,但每月的还款责任和利率波动也在增加财务风险。如果您没有按时还款或面临财务困难,可能会导致信用评分下降,从而影响未来的贷款申请。此外,由于 HELOC 是一种以房屋为担保的信用额度,如果未能按时偿还贷款,金融机构有权拍卖您的房屋来收回欠款。

因此,确保您具备稳定的收入并能够按时还款是选择 HELOC 的基础条件。 综上所述,开设房屋净值信用额度是一项重要的财务决策,需要谨慎考虑各个方面。了解您的可借贷额度、评估利率风险及确保按时还款,都是成功管理 HELOC 的关键步骤。在做出最终决定之前,不妨咨询财务顾问,以便为您的未来财务状况打下坚实的基础。通过全面了解并积极管理财务需求,房主们能够更好地利用 HELOC 带来的灵活性与便利性,迎接未来的各种挑战与机遇。