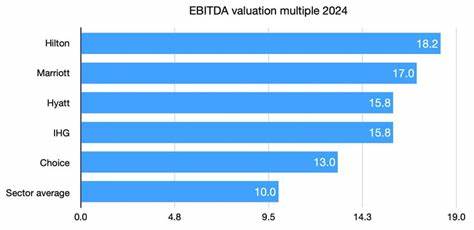

近年来,全球旅游业经历了前所未有的波动,但随着疫情影响逐渐消退,酒店行业迎来了快速的复苏期。作为全球领先的酒店管理及运营公司之一,希尔顿全球控股公司在业界以其高端品牌和多样化的产品线占据了重要地位。近期,著名投资银行摩根大通对希尔顿发布了覆盖评级,给予其“增持”(Overweight)评级,并提出了高达282美元的股价目标,这一消息为投资者注入了新的信心。摩根大通的分析师团队在详细研究希尔顿的财务状况和业务扩展战略后,预测公司未来的EBITDA将实现高个位数的增长,预计年增长率在八个百分点左右。此外,希尔顿强劲的自由现金流转化率达到50%至55%,令其拥有充足的资金用于持续的股票回购,从而推动每股收益(EPS)实现两位数的中段增长。希尔顿的核心竞争优势之一在于其“溢价价值”品牌所带来的稳健盈利增长。

根据摩根大通的分析,溢价品牌贡献了超过60%的年度EBITDA增长,而公司持续的净单位增长,则为整体业务扩张注入了动力。净单位增长是衡量新增酒店及房间数量以及市场份额扩大情况的重要指标。希尔顿在高端酒店如华尔道夫和康拉德等豪华品牌领域的布局,进一步巩固了其在高端客户群中的地位。摩根大通通过贴现现金流分析法(DCF)推算,希尔顿每增加一个百分点的净单位增长,EBITDA将提升超过2500万美元。这种强劲的财富创造能力被视为支撑其市值走高的重要因素,同时将推动其股价向300美元的公允价值靠拢。从历史数据来看,希尔顿在市场调整和行业周期波动中表现出较强的韧性。

其不仅在经济复苏期能够快速恢复业绩,还能通过多元化的品牌策略满足不同层次客户需求,提升市场竞争力。酒店行业作为旅游业的核心组成部分,随着全球旅游需求的不断释放,希尔顿受益明显。除了传统的酒店服务外,希尔顿持有多个知名豪华品牌,有助于其在价格敏感度较低且消费意愿强烈的客户群中占据优势。摩根大通的覆盖报告指出,希尔顿有能力每年进行5%至6%的股票回购,这不仅显示出公司现金流的健康状况,也反映了管理层对公司未来发展的信心。股票回购通常能提升每股收益,优化资本结构,对股东带来实质性的价值回报。希尔顿全球的品牌影响力和业务覆盖范围广泛,包括经济型酒店、中端及豪华酒店等多个细分市场。

这种多元化使其能够在不同的市场环境下保持稳定的收入来源,并且灵活应对经济周期的变化。此外,技术创新也为希尔顿的业务拓展起到了促进作用。数字化预订平台、智能化客户服务以及定制化的会员计划,都提升了客户满意度和忠诚度,有效驱动重复消费和品牌口碑传播。尽管希尔顿的投资前景被普遍看好,但市场中也存在一定的不确定性和风险。全球经济波动、地缘政治紧张局势以及潜在的疫情反复,都可能对旅游需求和酒店行业的表现产生影响。同时,国际旅行限制以及运营成本上升也需密切关注。

然而,从长远来看,全球旅游业的稳健增长趋势和人们对高质量住宿体验的需求提升,将继续为希尔顿创造广阔的发展空间。作为一个有着强大品牌支撑和财务基础的行业龙头,希尔顿凭借其持续扩张的净单位以及优质资产组合,将有效把握市场机遇,推动业绩稳定增长。投资者在评估希尔顿时,需要关注其EBITDA增长潜力、自由现金流状况以及股东回报策略等关键指标。同时,市场环境和宏观经济变化同样是影响其股价表现的重要因素。综合来看,摩根大通的评级和预测凸显了希尔顿作为优质周期性股票的投资价值。希尔顿不仅适合寻求行业领先企业的稳健投资者,也为追求稳定增长和现金回报的投资群体提供了良好选择。

在未来的发展道路上,希尔顿将继续利用其品牌优势和市场创新策略,实现盈利能力和市场份额的双重提升,助力全球旅游和酒店业的繁荣发展。