在传统的投资观念中,股票和债券一直是构建投资组合的基石。许多投资理念和策略围绕这两类资产展开,尤其是长期持有的策略。然而,随着金融市场的发展和投资理念的演变,另类投资开始逐渐进入主流视野。所谓另类投资,通常指除股票、债券和现金之外的其他资产类别,包括私募股权、风险投资、对冲基金、不动产、收藏品以及加密货币等。这些资产因其独特的风险收益特征和较低的价格相关性,长期被视为优化风险收益比的有效工具。尽管如此,实际投资效果却远不及预期,另类投资所承诺的回报及多样化优势似乎存在“杯中之物难入唇”的诸多隐忧。

另类投资为何备受关注?根本原因在于其与传统股票和债券市场的低相关性,这一特征理论上为投资组合带来的多样化效应能够在波动剧烈时降低整体风险。此外,部分另类资产凭借市场信息不对称和流动性不足,形成所谓“阿尔法”(超额收益)的可能性更大。对机构投资者尤其如此,许多养老基金、捐赠基金等通过配置另类资产获得了理论上的风险调整后收益提升。然而,随着时间的推移,这些资产的表现逐渐揭示出模糊的边界和复杂的现实问题。 首先,理解另类投资需结合其多样化特征。与股票债券不同,另类投资领域涵盖广泛,包括公开市场多空策略、私募市场早期或成熟阶段的企业股权、不可交易或流动性极低的大宗资产如房地产及艺术品。

每类资产在波动性、估值机制和市场结构上都有差异,导致其风险收益行为千差万别。同时,部分另类资产的价值估计依赖于估值模型或专家评估,缺乏公开透明的市场报价,这不仅影响了资产价格的实时反映,也使得风险评估更为复杂。 其次,流动性限制是另类投资的一大挑战。与股票债券的随时买卖不同,许多私募股权、风险投资乃至部分对冲基金的投资期限较长,资金锁定期明显,且在市场波动剧烈时赎回受到严格限制。这种流动性不足在平稳市场中似乎是可控的,但在危机时刻,投资者的挤兑现象和资产价格的断崖式下跌可能同时出现,进而加剧系统性风险。此外,流动性溢价的存在虽理论上补偿了投资者持有的风险,但在一定程度上也削弱了真实投资回报。

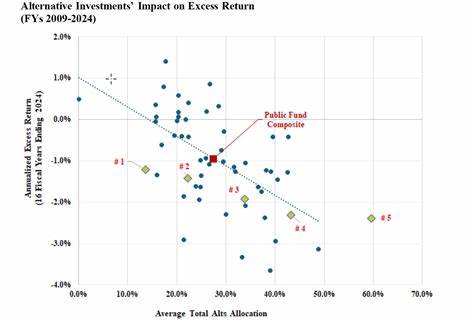

再从相关性的角度看,另类投资的低相关性并非始终如一。实际情况是,不同市场周期中相关关系具有高度非稳定性。举例来说,在2008年金融危机或2020年新冠肺炎疫情引发的市场恐慌中,许多另类资产跟随公共市场大幅波动,甚至出现同步下跌。估值滞后造成私人市场资产价格难以反应快速变化的市场环境,客观上掩盖了潜在的风险暴露。此外,一些另类投资策略,特别是复杂衍生品或对冲基金策略,在极端市场条件下表现出巨大的非线性风险,可能导致资产价值骤降甚至全部损失。 管理成本同样是制约另类投资性价比的重要因素。

与传统公募基金相比,另类投资通常费用结构复杂且昂贵,典型的“两加二十”模式(即年管理费2%及超额业绩分成20%)长期存在。虽然近年来费用有所下降,但仍显著高于被动指数基金和多数传统主动管理产品。高费用对净收益产生持续侵蚀,使得尽管部分另类资产存在一定阿尔法,但在扣除费用后,实际净回报可能并不理想。费用的高企也推动了部分投资者重新审视另类投资的必要性及其在资产配置中的比例。 值得强调的是,另类投资的阿尔法持续性面临挑战。虽然早期风险投资和私募股权凭借市场新兴性和信息不对称曾创造丰厚回报,但随着参与者增加、资金规模扩大及市场效率提升,这些超额收益逐渐减弱。

对冲基金的研究同样显示,自上世纪九十年代起,管理的策略和市场环境变化导致其阿尔法显著下降。加之指数基金和ETF的兴起压低了基准成本,一旦大量资金涌入某一策略,其独特优势也趋于消失。 因此,面对另类投资的复杂格局,投资者需更为谨慎。首先,应明确自身投资期限和流动性需求,避免因资金流动性不足引发非预期的现金流压力。其次,投资者应充分评估另类资产的定价透明度和估值准确性,理解潜在的估值滞后和波动风险。此外,高额费用结构不可忽视,投资回报应在扣除所有费用后进行真实衡量。

最后,鉴于另类投资相关性的不稳定特性,投资组合构建应动态调整,避免在市场极端波动时暴露过多集中风险。 对于个人投资者而言,随着替代投资渠道的逐渐开放,也更需保持理性的投资心态。不同于机构投资者拥有较强的承受能力和期限优势,个人投资者在参与替代投资时更须警惕信息不对称和流动性风险,避免盲目追逐高收益或过度依赖专业管理以规避风险。投资前的充分调研、明确的投资目标和风险承受能力评估是必不可少的。同时,避免高费率的复杂金融产品和极度依赖单一管理人的策略,有助于降低投资的潜在陷阱。 总结来看,另类投资作为现代投资组合管理的重要组成部分,其低相关性和潜在阿尔法为提升风险调整后收益提供了理论支持。

然而,现实中流动性限制、估值滞后、相关性变化及高额经营费用等因素使得投资回报的实现面临诸多不确定性。投资者应摈弃过分理想化的预期,深入理解另类资产的本质风险和结构特征,合理配置资产比例,持之以恒地监控投资组合表现。只有这样,才能从纷繁复杂的另类投资世界中,识别真正的价值所在,实现风险与收益的动态平衡。