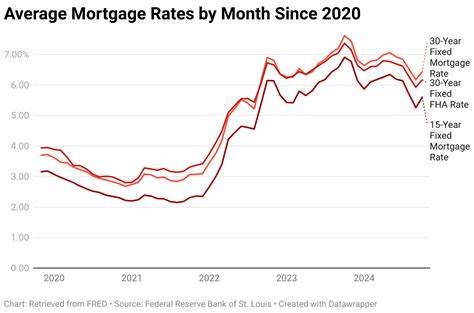

2025年7月28日,美国抵押贷款市场整体利率出现了自去年7月以来的小幅上涨。根据最新的全国平均数据,30年固定利率抵押贷款的平均利率达到6.68%,相比去年同期的6.58%有所提高。15年固定利率则从去年的5.86%上升至5.91%。虽然涨幅不大,但这种利率变化依然对购房者及再融资申请者具有重要影响。首先,需要了解的是抵押贷款利率的变动不仅受联邦储备政策、通胀预期及宏观经济环境影响,还受到房贷市场供需关系及各大金融机构具体业务策略的影响。2024年原本市场预期利率有可能下降以刺激房地产交易,但多种因素导致利率保持在较高水平甚至微幅走高。

当前的6.68%利率处于近年来的高位,这对于购房者来说意味着购房成本增加,月供负担加重。根据数据,如果以30年期贷款、金额为30万美元计算,月供(本金加利息)约为1932美元,而总利息支出约为39.5万美元,几乎是本金金额的1.3倍。相比之下,15年期贷款利率虽然较低,约为5.91%,但由于偿还周期缩短,月供会显著上升。例如同等贷款金额下月供将达到2846美元,但总支付利息仅约15.3万美元,节省的利息金额对许多购房者来说具有吸引力。尽管15年期贷款月供压力较大,但对于寻求长期财务规划、减少利息负担和快速积累房产权益的购房者,是一种值得考虑的选择。另一种较为特别的贷款方式是可调利率抵押贷款(ARM),例如5/1 ARM和7/1 ARM,目前5/1 ARM利率约为7.26%,7/1 ARM利率约为7.25%。

可调利率贷款的利率在初期较低,但随着固定期限结束后可能会根据市场利率调整波动。虽然近期ARM利率逐渐接近甚至超过部分固定利率水平,但针对计划在固定利率锁定期内出售房产的购房者,ARM依然是一个避免长周期高利率风险的合理选择。除了购房贷款利率,再融资利率则稍高于购房利率。例如30年固定再融资利率目前为6.79%,较购房利率高出约0.1个百分点。再融资顾名思义是以新的贷款替代原有贷款,借此获得更低的月供、更有利的利率或者实现现金套现。根据Zillow数据,再融资的15年固定贷款利率为5.91%,与购房利率相当,20年固定再融资利率为6.31%,低于20年固定购房利率6.52%。

值得注意的是,再融资所涉及的费用通常在贷款金额的2%至6%之间,这也是许多家庭在决定是否再融资时必须重点考虑的因素。合理的贷款结构和及时锁定利率对节省利息和总还款额起着关键作用。市场专家普遍认为,接下来的几个月抵押贷款利率将维持在当前水平,短期内大幅下降的可能性较小。主要原因在于虽然联邦储备局可能会根据最新经济数据调整政策,但由于通胀压力和全球经济不确定性依然存在,市场资金成本并未明显松动。对于购房者而言,在合适的时间锁定贷款利率,避免过度等待是规避利率上升风险的重要方法。除了关注利率变动,购房者还应注重提高自身的贷款资格条件。

信用评分、首付比例和债务收入比均是贷款利率定价的重要考量因素。高信用评分和较大首付比例通常能够获得更优惠的贷款利率。对于想要进一步降低利率的购房者,支付贷款折扣点以买断利率也是一种有效手段。这种做法虽然在贷款初期需要增加一定的资金支出,但长期来看能够显著减少利息支出,适合预计长期持有房产的购房者。关于抵押贷款支付压力,购房者应综合计算月供对家庭预算的影响。房地产税、保险费用等附加开销同样是评估总体购房成本时不可忽视的部分。

使用专业的抵押贷款计算器可以帮助购房者更准确地估算实际每月支出,方便合理规划财务。整体来看,2025年中期的抵押贷款市场表现出稳定但略有上扬的趋势,购房者和再融资者均需密切关注经济走势及自身贷款条件,及时做出合理决策。建议购房者在购房前多渠道比较贷款方案,选择信誉良好且利率优惠的贷款机构。再融资申请人则应重点评估当前贷款利率与原贷款利率的差距、再融资的总成本与未来利息节省是否匹配。除此之外,政府支持项目例如VA贷款依然提供较低利率选择,目前30年期VA贷款的购房利率约为6.29%,低于一般贷款利率水平,对符合条件的军人及退伍军人有较大利好。总结而言,2025年7月28日的抵押贷款和再融资利率反映了经济和政策多重因素交织的复杂态势,保持理性、科学的购房和贷款策略将帮助购房者有效应对利率波动带来的挑战。

。