2025年7月28日,房屋净值信贷(HELOC)的利率局势进入一个相对稳定的阶段,正值美联储开启新一周的政策会议。当前HELOC的平均利率维持在8.75%以下,这为有意利用房屋资产价值的房主提供了切实可行的资金选择。随着全球经济面临多重挑战,美国联邦储备委员会(Fed)的政策走向成为市场关注的焦点,而HELOC利率的表现也反映出市场对未来货币政策调整的谨慎态度。本文将详细解析7月28日的HELOC利率现状,深入剖析影响HELOC利率的关键因素,以及如何合理利用HELOC实现资产增值和资金调配。 首先,需要了解的是,HELOC作为一种第二抵押贷款方式,其利率结构与传统的首套住房抵押贷款存在显著差异。HELOC利率通常是基于基准利率(如美国的优惠利率Prime Rate)加上贷款机构设定的利润边际组成。

2025年7月28日,优惠利率稳居7.50%左右,若加上约1%左右的边际,HELOC平均利率大约处于8.50%至8.75%之间。值得注意的是,部分银行和信用社目前提供6.49%以下的短期优惠利率,通常为6个月至12个月不等的引导利率,之后转为浮动利率。这种设计旨在吸引新客户尽早申请HELOC,同时须提醒借款人关注利率调整后的成本上升风险。 美国联邦储备委员会主席杰罗姆·鲍威尔(Jerome Powell)于2025年夏季多次公开表态,短期内并无降息计划,最早将考虑在秋季实施利率调降。此举直接限定了HELOC利率的大幅波动空间。利率的相对稳定也使得买家和房主在资金规划时更具确定性。

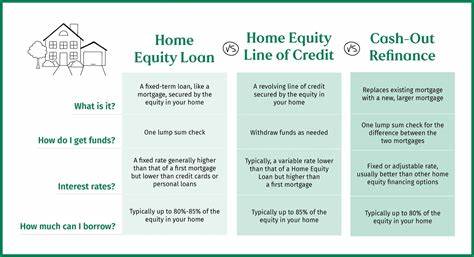

对比传统的30年期固定抵押贷款,目前的高达6%甚至更高利率,让许多拥有低息旧贷款的房主更愿意保持现有的低利率抵押贷款,而不是通过卖房或再融资来释放净值。HELOC在此背景下成为首选融资工具,因其灵活的取款机制及较低的初始成本,帮助房主在不影响原有贷款利率的情况下,灵活动用资产价值。 根据美国联邦储备委员会数据显示,截至2024年底,美国房主的房屋净值累计高达34万亿美元,位居历史第三高,从整体财富角度体现了住房资产的重要性和稳定性。尽管利率偏高,但庞大的净值依然为房主提供了多样化资金使用的可能性。通过HELOC,房主可以选择按需提款,按利息计付,避免了传统房屋二次抵押贷款的一次性高额利息负担。相较于现金再融资(Cash-Out Refinance),HELOC的灵活性大大提升,尤其适合用于家庭装修、教育支出或应急资金准备等多场景。

那么,HELOC利率具体是如何确定的呢?贷款机构会根据借款人的信用评分、债务收入比(DTI)、房屋估价的贷款价值比(LTV或CLTV)以及借款总额度综合评估。一个良好的信用背景和较低的债务负担可以获得更加优惠的利润边际,降低整体利率水平。此外,市场竞争程度也影响着不同银行和信用社所提供的利率报价。借款人应积极比较不同贷款机构的利率水平、手续费、还款条款及最低提款额等信息,寻找最适合自身需求的方案。 HELOC的优势在于其为借款人提供了可循环使用的贷款额度,类似信用卡的机制。借款人只需对已提取的部分计付利息,不用额外支付未提取额度的利息。

这种弹性特征使房主能够根据实际资金需求灵活安排资金支出,既解决燃眉之急,也避免了资金闲置的机会成本。此外,一些贷款机构还提供固定利率选择,有意避免利率波动风险的借款人可以提前锁定还款成本。 从2025年7月28日的具体市场表现来看,FourLeaf Credit Union等机构针对额度高达50万美元的HELOC,提供了年利率6.49%的12个月优惠期利率。优惠期结束后,利率将转为基于市场调整的浮动模式,预期年利率将高于8%以上。针对这种利率调整,借款人应做好资金流动规划,避免因利率上升带来的还款压力。同时关注各机构的手续费用和提前还款条款,确保不会因隐藏成本增大贷款成本。

使用HELOC的适用对象主要是已经拥有稳定、低息住房抵押贷款的房主。这部分群体因不愿失去已有的低利率优势,通常不会选择整笔再融资,而是通过HELOC实现资金的快速周转。HELOC用款范围极广,既可以满足家庭装修、维修升级的资金需求,也能够用于子女教育、医疗支出甚至投资理财等项目,前提是借款人拥有较好的财务管理能力和还款计划。 关于HELOC是否是目前购房者或房主的理想选择,还需考虑整体经济环境、个人财务状况、风险承受能力等因素。当前市场利率较高,意味着借款成本增加,不适合通过HELOC承担长期大额债务,尤其是用于短期消费的资金不得不谨慎。合理使用HELOC,有助于优化资金结构,提升资产周转效率。

以一个典型案例分析假设:借款人完整提款5万美元的HELOC额度,利率为8.75%,贷款期限为10年提款期加20年还款期,月供大约为395美元。尽管听起来负担不重,但由于HELOC往往涉及后续利率调整,借款人需留意潜在利率飙升风险,规划好提前还款或逐步减少负债策略,从而避免长期负担扩大。 此外,对于信用记录较差的申请者,获取HELOC并非完全无望。只要拥有充足的房屋净值,并保持合理的债务收入比率,部分贷款机构依旧可能批准贷款申请。但利率通常会更高,费用更重,因此申请前应详细咨询并权衡利弊。 综上所述,2025年7月28日HELOC利率维持在相对较稳状态,为房主利用房屋资产提供了可行且灵活的资金通道。

面对白热化的利率市场,借款人应加强信息搜集,综合考量利率、费用、还款灵活性及自身财务状况,制定科学合理的贷款计划。未来,美联储的货币政策变化仍将是影响HELOC利率的主导因素,关注政策动向和金融环境变化,能更好地把握借贷时机,实现资产价值最大化。