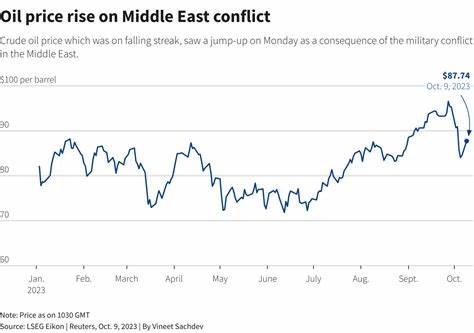

随着新一周的全球市场开启,投资者的关注焦点无疑聚焦在持续升温的中东地区地缘政治紧张局势。中东的紧张情势加剧引发了全球市场的避险情绪,这种风险规避氛围不仅影响了国际能源价格,也对股票和债券市场造成重要影响。与中东局势相关的任何进展都可能成为金融市场波动的催化剂,投资者必须保持警觉,及时反应,以应对可能出现的市场不确定性。除地缘政治因素外,美国经济数据将在本周发布,其中尤为关键的是美国九月的消费者价格指数(CPI)。作为美联储密切监控的通胀指标,九月CPI的表现将直接影响投资者对美联储货币政策调整的预期。上月通胀率已降至2.5%,共识预计九月通胀率将进一步回落至2.3%,接近美联储设定的2%目标水平。

若实际数据高于市场预期,将可能削弱市场对进一步降息的乐观预期,进而加剧股票市场的震荡;反之,低于预期的数据则可能提振市场情绪,推动股市上涨。此外,将发布的美国生产者价格指数(PPI)也为市场提供了通胀走势的另一视角。八月PPI同比增长1.7%,显示批发价格通胀趋缓,而九月增幅预计更小,仅有0.1%。这些数据对理解成本压力和供应链状况至关重要,对企业盈利前景和投资决策存在重要指导意义。央行政策方面,本周美联储和欧洲央行将同步公布九月会议纪要,投资者通过解读会议中的讨论和政策趋向,寻求指引未来货币政策走向。欧洲央行九月已连续第二次降息0.25个百分点,市场普遍预期十月可能继续执行降息措施,目的是应对通胀降温和经济放缓的双重压力。

尽管欧洲本周的经济数据相对较少,但欧元区的零售销售、德国工业生产和法国贸易余额数据仍值得关注,这些数据虽对金融市场影响有限,仍反映出欧洲经济的运行状态。英国方面,八月的国内生产总值(GDP)数据尤为关键。继七月经济连续两个月停滞后,英国经济增速减缓趋势明显,可能促使英国央行加快宽松节奏,以刺激经济复苏。亚太地区的经济形势同样不容忽视,新西兰央行预计将实施大幅0.5个百分点的降息,原因是经济前景恶化。新西兰经济在第二季度收缩0.2%,而此前一季度仅微弱增长,预示着该国可能再次陷入技术性衰退。降息反映出央行对于经济健康的担忧,旨在通过货币政策支持经济增长。

中国将发布九月新增人民币贷款和M2货币供应量数据,这些数据反映了金融流动性和信贷活动的状况。人民银行近期的刺激政策推动市场流动性改善,市场普遍期待贷款和货币供应量的增长以支持持续的市场反弹。整体来看,全球市场本周面临复杂多变的环境,地缘政治风险叠加货币政策的微妙调整,将成为决定市场短期走势的关键因素。投资者需密切关注中东局势动态,同时合理解读美国和欧洲的通胀及央行政策信号,以调整投资组合,降低潜在风险。透过对亚太经济数据的解读,也能够全面评估全球经济的健康状况和未来增长潜力。展望未来,地缘政治事件的不确定性和主要经济体的政策调整将持续影响市场风向,使得投资决策需要更为审慎与灵活。

对于关注全球资本市场的投资者而言,保持对宏观经济指标和政策动向的敏感度,理解区域风险源的影响机制,将是把握投资机会、规避风险的关键所在。