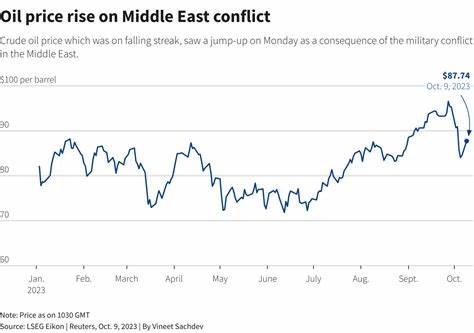

随着全球经济环境的不断变化,资产市场的风险偏好情绪近来显著回升,尤其是在美联储针对经济前景实施积极的货币政策调整后,这一趋势进一步加剧。与此同时,中东地区的地缘政治紧张局势也成为推动国际原油价格上涨的重要因素。两个主要动力共同作用,使得油价走高并吸引投资者与市场参与者的高度关注。近期,美联储宣布了激进的降息策略,尤其是一次大幅度的50个基点利率下调,引发投资者风险偏好的快速回升。风险资产市场包括股票和商品市场均出现明显上扬,标普500指数更是在这一政策激励下创下新高,投资者对经济前景转为乐观态度,能源需求预期随之提升。油价作为经济活动与能源消耗的重要风向标,自然受到这种乐观预期的明显推升。

因此,原油价格上涨反映了市场对未来经济回暖及能源需求增长的期待。 除了货币政策激励外,地缘政治因素对油价影响不可忽视。中东局势近期出现转折,尤其以以色列与周边伊斯兰地区武装冲突升温为标志。以色列国防部长宣布战争进入新阶段,随着以军调动军力至黎巴嫩边境,区域扩散风险加剧。此次冲突潜在卷入伊朗等重要原油生产国的可能性,引发市场对供给中断风险的担忧。该地区一直是全球原油供应的重要枢纽,任何冲突升级都可能干扰原油出口,直接影响供需平衡的稳定,推高油价。

紧密相关的是,炼油行业的情况也为油价走高提供支撑。炼油利润率的提升,表现为所谓的裂解价差走强,表明炼油环节加工淡旺程度增强,炼厂更有意愿采购原油用于提炼成汽油和柴油等成品油。裂解价差攀升到两周高点,激励炼厂采购力度,支撑了原油需求,从而进一步推动原油价格上涨。 美国最新经济数据表现复杂,呈现混合信号。初请失业金人数降至四个月低点,显示劳动力市场强劲,增强了市场对经济增长的信心。费城联储商业景气指数创下较大涨幅,反映制造业活动走强,有助于提振整体经济氛围和能源需求预期。

然而,现有房屋销售出现下滑,体现部分区域经济活动放缓可能对能源需求形成制约。这种经济数据的多面性使市场需要更谨慎分析整体趋势,但整体风险偏好的提升仍为油价提供了有利环境。 利比亚的政治冲突和石油生产受阻也加剧了油市的不确定性。联合国主持的利比亚中央银行控制权谈判陷入僵局,导致该国原油生产和出口大幅减少。近期利比亚出口量从本月初的每日电量468,000桶降至314,000桶,部分油田和出口设施已被宣布不可抗力状态,进一步限制了原油供应。鉴于利比亚产油量属于OPEC成员国份额的关键部分,其供应减少对全球原油市场形成实质影响,推升油价。

另一方面,欧洲市场的燃料需求疲软给油价带来一定的下行压力。意大利和西班牙的主力炼油企业均宣布因为炼油利润率下降而减少加工量,显示欧洲成品油需求不振。炼油厂加工减少意味着对原油的需求减少,从供需角度施加一定负面影响。此外,全球海上原油库存的减少也显示市场供应紧张。根据相关船运数据,停留在海上至少七天的原油库存较上周减少1.5%,反映出流动性上升以及对现货原油的需求增加,间接推高油价。 此外,OPEC+近期决定暂停原油产量增幅,此举旨在稳定油价并应对全球能源需求脆弱性的信号。

原定10月和11月新增产量共计18万桶/日的计划被取消,表明主要产油国调整策略以应对市场不确定性。此举限制了供应增长潜力,有助于支撑价格水平。 然而,俄罗斯原油出口增加带来的潜在供给压力有一定的抑制作用。尽管俄罗斯8月份产量略有下降,但出口量则在近期有所提升,增加了市场原油供应的可用量。需要密切关注俄罗斯产量和出口量对油价的持续影响。美国国内方面,原油库存持续低于五年季节性平均水平,成品油库存也偏低,反映出市场整体供应压力较大。

美国原油产量虽接近历史高位,但近期微幅回落,活跃油井数量也有所下降,显示生产增长动力减弱。这表明美国市场的供应增量可能放缓,有助于维持价格支撑。 综上所述,当前原油价格受到多重因素复杂作用,既有宏观经济环境带来的风险偏好提升,也有地缘政治事件对供应风险的催化,同时供应链动态和炼油市场状况也深刻影响油价走向。中东紧张局势的升级和利比亚出口受阻加剧供应忧虑,美联储激进降息触发的市场风险偏好回升增强需求预期,同时炼厂利润率增加激励采购。尽管欧洲燃料需求疲软及俄罗斯出口增长构成一定阻力,美国库存及产量数据体现市场潜在供应紧张。未来,需密切关注地缘政治演变、美联储政策调整和全球经济复苏进程,以及各国产油政策变化对市场供需的综合影响。

投资者和市场参与者应在深刻理解这些多层面因素的基础上,科学判断油市趋势,为能源投资和风险管理提供有力支撑。随着国际油市波动加剧,关注中东局势动态和全球经济走势,将成为把握原油价格变动的关键所在。