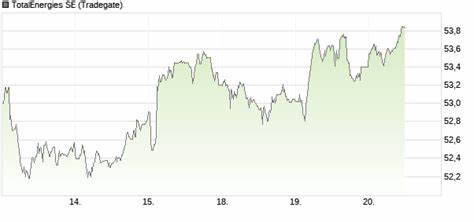

TotalEnergies(交易代码 TTE,WKN 850727,ISIN FR0000120271)作为全球一体化能源巨头,正处于从传统油气公司向"Multi‑Energy"企业转型的关键时期。理解其股价波动、估值特征与分红政策,需要把握公司上游石油与天然气业务的周期性、液化天然气(LNG)平台的战略价值、下游精炼化工的利润波动,以及近年来对太阳能、风电与储能等可再生能源的大规模投入。本文围绕 ARIVA.DE 提供的数据和公开信息,综合解读 TotalEnergies 的投资逻辑、风险提示与未来观察点,便于投资者建立时间序列化的研究框架。 当前股价与市场定位 ARIVA.DE 报价显示 TotalEnergies 在欧洲市场的参考价约为 62.89 欧元(各交易所报价略有差异,美元市场报价在 74 美元上下),市值约为 1269 亿欧元。股价在近一个月内呈现明显上涨,背后驱动力包括原油与天然气价格的上涨、炼化利润改善以及公司对股东回报(分红与股票回购)的持续重视。分析当前价格时,应同时关注不同交易市场的汇率影响、成交量变化与盘中波动,尤其是当公司在不同交易所同时交易时,国际资本流动与美元/欧元波动都会对价格形成显著影响。

估值与财务亮点 根据 ARIVA.DE 的整理,TotalEnergies 的市盈率(KGV)位于单数字区间,约为 8-9 倍,显示出相对于某些同行或大盘股而言具有"低估"的传统能源板块风格估值。公司 2024 财年实现的营收约 1956 亿欧元,营业利润与净利润均显示出行业复苏下的强劲现金生成能力。尽管估值看起来有吸引力,但需要结合公司盈利来源的可持续性来判断价值是否稳固。关键指标还包括现金流量、净负债水平与自由现金流的节奏,TotalEnergies 通过稳定的上游现金流支持下游与新能源投资,同时维持股东回报。 分红政策与回报框架 TotalEnergies 长期以稳定且较高的股息吸引价值型投资者。ARIVA.DE 列示的历史分红纪录显示公司有规律的季付或特殊分配,最近一次披露的单次分红为 0.85 欧元(2025‑12‑31),但网站上也出现过不同口径的年化分红数据,投资者应以公司公告与年度报告为准。

企业通常强调以现金流为核心的资本分配策略,包括季度分红、定期股票回购计划以及在资本开支与并购之间的平衡。考虑到油气行业的周期性,TotalEnergies 的分红稳定性在很大程度上依赖于油气价格、炼化与化工端的毛利,以及公司在资本支出上的纪律性。 从化石燃料到可再生能源的战略转型 TotalEnergies 的公司愿景已从单一油气生产者转向"Multi‑Energy"供应商。公司计划加大对风电、太阳能、储能及氢能项目的投入,并在全球范围内推进电力销售与电动车充电基础设施布局。LNG 作为过渡燃料,在 TotalEnergies 的能源组合中占据重要位置:公司不仅从上游生产端受益,同时通过液化、运输与贸易环节获取附加价值。公司的转型逻辑是通过保持上游现金来源支持对可再生能源的资本密集型投资,同时努力降低碳强度与提升资产组合的可持续性。

对长期投资者而言,转型成功的关键在于项目的成本控制、可预测的收益模型以及外部补贴或长期购电协议(PPA)的签订情况。 竞争格局与行业比较 在国际能源巨头中,TotalEnergies 面临 Shell、BP、ExxonMobil、Chevron 以及 Eni 等多方竞争。与一些传统巨头相比,TotalEnergies 在欧洲市场的下游与零售网络有较强的存在,并在 LNG 贸易与上游非常规资源开发方面保持竞争力。同时,在可再生能源市场中,它需要与像 Iberdrola、Enel、Ørsted 和 RWE 这些在电力与风电领域更早布局的公司竞争。衡量竞争优势时应关注 TotalEnergies 的项目开发能力、融资成本、长期合约储备与运营协同效应,尤其是如何将现有炼化、化工与燃料零售渠道与新型电力资产整合以创造价值。 宏观与地缘政治风险 能源公司不得不面对来自宏观经济和地缘政治层面的不确定性。

油价与气价会受到全球供需、产量决策、区域冲突以及制裁政策的影响。TotalEnergies 在超过百个国家有业务布局,部分上游资产位于政治与法律风险较高的国家或地区。对投资者来说,评估 TotalEnergies 的政治风险敞口、合同保障条款、以及与国有企业的合资结构是必要的。此外,碳定价、欧盟与其他国家的排放监管、以及对化石燃料限制的政策变动可能对公司长远价值链造成影响。 运营风险与法律/声誉风险 作为大型国际能源公司,TotalEnergies 面临环境事件、合同争议、监管调查及非政府组织监督的潜在风险。历史上,能源行业因环境污染、油污事故或社会冲突承担高额赔偿与调解成本。

公司的治理与风险控制能力将直接影响其长期估值。因此,投资者需要关注公司在环评、社区参与、合规管理与供应链尽职调查方面的改进与透明度。 现金流与资本开支节奏 TotalEnergies 的资本开支在传统上分为上游勘探开发、下游炼化化工及新兴的可再生能源项目。管理层近年来强调中期资本纪律,目标是在维持股东回报的同时,稳步增加新能源投资比例。现金流的季节性与油气价格的相关性意味着自由现金流可能出现波动,因而公司使用股票回购和可变分红机制来平衡资本分配。投资者应追踪季度现金流报表、资本开支计划以及回购进度以判断资本分配的可持续性。

技术面与短期价格驱动因素 除基本面外,TotalEnergies 的股价短期内常受全球原油价格、天然气价格、炼厂利用率、库存数据以及宏观数据(如美国原油库存、OPEC+会议结果)驱动。此外,市场情绪、ETF 调仓动向或大型基金持仓变化也会引发价格短期波动。ARIVA.DE 提供的交易量、日内高低与历史价格变动可以用来观察资金流入与技术性突破,例如长周期阻力位与支撑位的突破常与油价同步。对于短线交易者而言,风险管理与止损设置更为关键。 ESG 表现与可持续性评分 平台数据显示 TotalEnergies 的可持续性评分约在中间水平(ARIVA.DE 提示的 money:care 得分约 52%)。不同评级机构因评估体系、权重与时间窗的差异而给出不同结论。

总的来看,TotalEnergies 在减排目标、项目披露以及新能源项目推进方面已显现出行动力,但仍因化石能源业务占比可观而面临资本市场对气候风险的持续审视。ESG 进展的速度与透明度将在长期投资者对公司估值的折扣率中发挥重要作用。 如何跟踪与评估 TotalEnergies 对关注 TotalEnergies 的投资者,建议建立定期跟踪体系:关注季度财报、管理层电话会议、分红与回购公告、LNG 销售合同与 PPA 签约情况、主要上游项目的投产与停产信息,以及区域政治风险的变化。利用多个信息源进行交叉验证,例如公司官网公告、监管文件(年报与季度报)、第三方行业分析与 ARIVA.DE 等市场数据平台,可以提高对关键信号的识别能力。对于估值,可以采用多种方法并行:相对估值(P/E、EV/EBITDA 与同行比较)、现金流折现(DCF)以及基于分部估值的组合分析,分别评估油气业务与新能源业务的价值贡献。 投资者决策要点与风险提示 TotalEnergies 对于寻求能源板块敞口且能接受行业周期性的投资者具有吸引力。

公司的规模、全球布局、LNG 平台与零售网络为其带来稳健的现金流来源。然而,关键不确定性包括油气价格长期走势、可再生能源投资回报能否按预期实现、监管环境对化石燃料的收紧以及地缘政治冲击。任何投资决策都应考虑个人风险承受能力、投资期限与组合配置,不应仅凭单一估值指标判断。建议将 TotalEnergies 的投资视为对能源转型与周期性资源暴露的组合博弈之一。 结语与未来观察点 TotalEnergies(850727)既代表传统能源价值,也承载着向低碳能源转型的潜在溢价。短期内油气价格与炼化利润是推动股价表现的主要因素;中长期则取决于公司能否以有竞争力的成本扩张可再生能源、通过 LNG 与电力业务实现收益多元化,以及在 ESG 方面取得市场认可。

关注公司现金流状况、资本开支优先级、重大并购或资产剥离、以及每季度的经营指引,将帮助投资者更好地评估其投资价值。尽管市场数据平台如 ARIVA.DE 提供了丰富的实时信息,投资者仍应结合公司公告与独立研究来做出审慎判断。免责声明:文中信息基于公开资料与市场数据整理,不构成具体投资建议,投资有风险,入市需谨慎。 。