随着数字金融产品的迅速普及,买现在、后付款(Buy Now, Pay Later,简称BNPL)贷款成为越来越多消费者的新选择。根据LendingTree在2025年4月发布的最新BNPL跟踪调查报告显示,41%的BNPL用户在过去一年内出现了逾期还款,较去年上升了7个百分点。同时,使用BNPL贷款购买日常必需品如杂货的比例也明显增加,反映了消费者消费习惯的一些变化。这些数据不仅揭示了BNPL市场的火爆,也提醒人们关注贷款管理和潜在的财务风险。BNPL的流行很大程度上源于其简便的借贷流程和缓解短期资金压力的特性。越来越多的消费者,尤其是年轻一代,选择通过分期无息的方式购买心仪商品或覆盖生活开销。

然而,调查显示,BNPL用户并非所有人都能按时履约。41%的用户去年有过至少一次延迟支付,且多数延迟时间虽然较短,多在一周以内,但这个比例的上升趋势值得重视。 值得注意的是,逾期还款并非低收入群体的专利。高收入者、男性、年轻人和有小孩的父母群体中,逾期比例竟意外偏高,这可能与这些群体更频繁使用BNPL且持有多笔贷款有关。事实上,约四分之一的BNPL用户曾同时拥有三笔或更多活跃贷款,表明他们或许正承受较大还款压力。年轻人中尤其如此,三分之二的Z世代用户表示曾经同时使用多笔BNPL贷款,这增加了资金管理的复杂性和出现逾期的风险。

除了传统的服装、科技产品和家居装饰外,越来越多的BNPL用户开始利用这类贷款购买日常生活中的必需品。调查显示有25%的BNPL用户曾用贷款购买杂货,这一比例比去年提高了近一倍。Z世代中该比例更是高达33%。此现象很可能受到近年来生活成本不断上涨的影响,许多人借助BNPL缓解短期现金流紧张。令人关注的是,还有16%的用户通过BNPL支付餐厅外卖或食品配送服务。DoorDash与知名BNPL服务Klarna的合作进一步扩大了这一支付场景,促使更多人习惯用BNPL处理日常餐饮消费。

调查还指出,三分之一的BNPL用户将这些贷款视为“桥梁”,用来衔接下一次薪水发放,比例逐年上升。尽管服务商致力于打造便捷的支付体验,但这种依赖短期贷款平衡收支的行为意味着财务风险的积累。另外,超过六成用户错误地认为按时偿还BNPL贷款可以提升信用评分。现实中,主流信用评分机构如FICO和VantageScore尚未将BNPL还款记录纳入评分体系,这意味着按时还款对提升信用无直接帮助。这种误解在高收入者和男性用户中尤为普遍,也显示出消费者对BNPL相关金融知识的不足。 BNPL平台的活跃度仍在持续攀升。

数据显示,几乎一半受访者曾至少使用一家BNPL服务,另有11%的人使用次数超过六次。男性和年轻用户的使用比例显著高于其他群体,相互促进了BNPL市场的发展。更令人瞩目的是,2025年4月份考虑申请BNPL贷款的比例达到39%,较上月激增8个百分点,为近三年来最大的单月增长。年轻的千禧一代尤为积极,超过一半的人表示考虑在近期申请BNPL贷款。 尽管大部分用户对自己能准时还款充满信心,但逾期高发的现实提醒我们,信心与实际财务管理能力存在差距。许多用户同时持有多笔贷款,容易导致资金错配和还款压力。

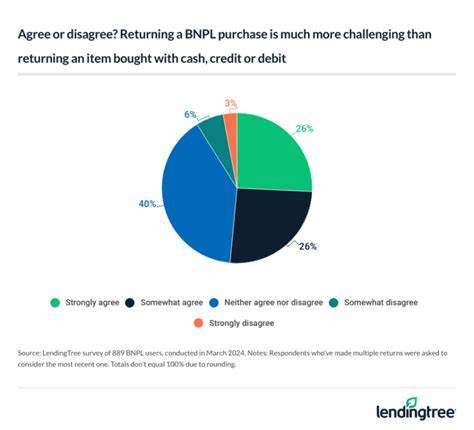

再加上BNPL贷款的频繁使用可能导致消费过度,特别是在退货流程不理想的情况下,容易引起买后悔和财务纠纷。调查中近半数BNPL用户曾因购买决策后悔购买,不同年龄层的遗憾比例普遍较高,Z世代和有小孩的家庭中尤为显著。 面对BNPL使用的热潮与潜在风险,消费者应采取更为谨慎的态度。尽量避免同时持有过多贷款,明确还款计划是避免逾期的重要措施。若考虑退货,则信用卡支付通常比BNPL更为便捷和安全。此外,消费者在申请BNPL前应仔细阅读条款,了解可能产生的费用与还款规则,提升金融知识和风险意识。

综合来看,BNPL作为一种新兴的短期消费金融工具,已经深刻影响了美国消费者的购物和生活方式。它便利了消费,缓解了资金压力,但也带来了更复杂的财务管理挑战。2025年的数据显示,逾期现象和多笔贷款堆积的问题日益突出,消费用途变得更加多样且趋向日常生活领域。未来,随着更多服务机构尝试将BNPL还款信息纳入信用报告体系,信用体系可能逐渐适应BNPL的发展。同时,企业和监管部门也需加强对消费者的教育与保护,确保BNPL市场健康有序发展。通过更加透明的产品设计和有效的风险管理,BNPL有望成为消费者理性、负责任的金融工具。

。