在德国开设银行账户的详细指南 在德国,拥有一个银行账户几乎是每个居民生活的必需品。无论是接收工资、进行自动转账,还是进行日常购物,银行账户为人们的经济生活提供了便利。不过,面对众多的银行和账户选择,如何比较和开设一个合适的银行账户,无疑是一个值得深入探讨的话题。 首先,我们要了解的就是在德国的银行体系。德国的银行主要分为传统的高街银行(Filialbanken)和在线银行(Direktbanken)。高街银行通常在各大城市中设有实体分行,而在线银行则通过互联网提供服务,往往能为客户提供更低的费用和更好的利率。

在选择银行账户时,你需要考虑以下几点: 1. **无管理费**:许多银行会对账户的管理收取一定费用,因此选择一款无管理费的银行账户可以为你节省不少开支。 2. **银行卡费用**:大部分银行提供免费的借记卡(Girokarte)和信用卡,但其中一些银行可能会对信用卡收取费用,因此在选择时要对此进行仔细比较。 3. **免费提现**:了解在德国及其国外的现金取款费用非常重要。有些银行允许客户在特定的ATM机上免费取款,而在其他银行的ATM机会收取费用。 4. **透支利率**:如果你可能需要透支账户余额,那么银行的透支利率将是一个重要的考量因素。不同银行的透支利率差异很大,要选择透支利率较低的银行。

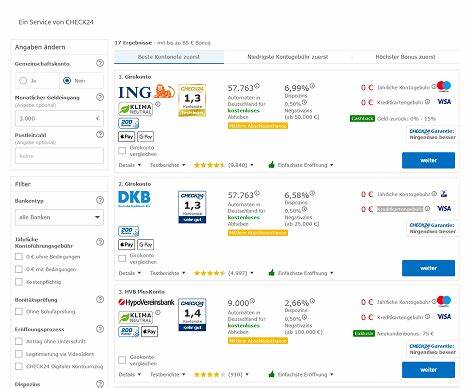

接下来,我们来看一看如何利用比较工具来选择合适的银行账户。可以使用一些在线平台,例如Verivox,来比较不同银行的账户。使用这些比较工具时,你需要首先选择账户的类型,例如是否需要信用卡、是否希望账户管理费为零等。 在输入完相关过滤条件后,系统会生成一系列符合条件的账户信息。你可以根据提供的费用、利率以及附加服务等进行详细比较。另外,建议查看用户评价,这能帮助你更好地了解各家银行的服务质量。

一旦你选择了一个合适的银行账户,接下来就是开设账户的步骤。在德国,开设银行账户通常需要在线提交申请,并根据银行的要求提供一些基本文件。这些文件包括身份证明(如护照)及在德国的居住证明。在大多数情况下,银行会要求你通过PostIdent或VideoIdent程序来确认身份,这意味着你需要亲自到指定地点,或者通过视频确认身份。 对于外国人来说,开设德国银行账户的流程略有不同。如果你是欧盟国家的公民,申请过程相对简单。

但如果你是非欧盟国家的公民,通常需要提供居留证、签证以及工作许可证。某些情况下,银行可能会要求提供信用评分,这对新移民来说可能会造成一定的难度。 值得注意的是,德国的基础账户(Basic Account)政策也为那些没有正常银行账户的人提供了便利。法律上规定,每个合法居住在德国的人都有权利申请一个基础账户,这种账户虽然没有透支功能,但仍能进行日常交易。 在选择银行时,不妨多对比几家,了解它们的收费标准,特别是在转账、账户声明和交易认证号等方面。一些银行对于纸质转账、账户对账单和发送交易认证号的服务会收取额外费用,而这些收费在不同银行间差别巨大。

许多人可能对开设学生账户感兴趣。这类账户通常针对年轻人和学生,往往具有更为优惠的条件,例如免管理费以及更低的最低入金要求。然而,即使是普通消费者,若月入稳定,也有机会申请到这些免费的账户。 在竞争激烈的市场环境中,很多银行为了吸引新客户,会推出开户现金奖励或其他优待措施,虽然这些奖励在长期看来可能价值有限,但对于何时开设账户、选择哪个银行仍然服务于其经济利益。 总结来说,比较和开设一个合适的银行账户,关键在于明确自己的需求、仔细比较不同银行的选择,并准备好必要的文件和身份验证。通过选择一个适合自己的银行账户,能让在德国的生活更为便利。

无论你是刚刚到达德国的外国人,还是在这里生活了多年的居民,了解并成功开设一个银行账户都是你在德国生活中不可缺少的一步。希望本文提供的信息能够帮助你在选择和开设银行账户的过程中,做出最适合自己的决策。